Trước khi sử dụng hóa đơn điện tử, các doanh nghiệp siêu nhỏ nên tìm hiểu kỹ những điều cần phải biết về Thông tư 132 hóa đơn điện tử để nắm được các thủ tục cần thiết.

Thông tư số 132/2018/TT-BTC là Thông tư được Bộ Tài chính ban hành để hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ. Chính vì vậy, đối tượng áp dụng được nói tới trong Thông tư 132 hóa đơn điện tử sẽ là các doanh nghiệp siêu nhỏ.

Các đối tượng này bao gồm các doanh nghiệp siêu nhỏ đang nộp thuế thu nhập doanh nghiệp theo các phương thức sau:

Tính trên thu nhập tính thuế.

Tính theo tỷ lệ phần trăm trên doanh thu bán hàng hóa và dịch vụ.

Tiêu chí để xác định doanh nghiệp siêu nhỏ thực hiện chế độ kế toán dựa trên Thông tư này được thực hiện theo quy định của pháp luật về thuế.

Theo thông tin chính thức từ Thông tư 132, các nội dung, hình thức hóa đơn, trình tự lập hay quản lý và sử dụng hoá đơn (kể cả hóa đơn điện tử) phải được thực hiện theo đúng các quy định của pháp luật về thuế.

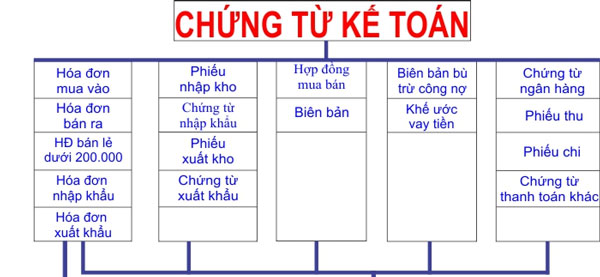

Cụ thể hơn, các doanh nghiệp siêu nhỏ được phép xây dựng chứng từ kế toán phù hợp với loại hình và hoạt động kinh doanh của mình. Quá trình này cần đảm bảo rõ ràng, minh bạch, dễ dàng kiểm soát (trừ hóa đơn bán hàng hóa, dịch vụ). Trong trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được chứng từ kế toán có thể tham khảo, áp dụng phương pháp lập chứng từ kế toán theo hướng dẫn mẫu.

[caption id="attachment_3015" align="aligncenter" width="600"] Các loại chứng từ kế toán[/caption]

Các loại chứng từ kế toán[/caption]

Mọi quy định về lưu trữ, bảo quản tài liệu kế toán trong Thông tư 132 hóa đơn điện tử phải được đảm bảo, tránh tình trạng mất mát.

Chứng từ kế toán và toàn bộ các tài liệu kế toán liên quan khác bắt buộc phải được lưu giữ cẩn thận tại các đơn vị doanh nghiệp để phục vụ cho việc sử dụng mỗi ngày. Doanh nghiệp siêu nhỏ cũng cần phải xác định đầy đủ nghĩa vụ thuế với ngân sách Nhà nước. Công tác kiểm tra của chủ sở hữu doanh nghiệp, của cơ quan thuế hoặc các cơ quan nhà nước có thẩm quyền cần được đảm bảo đúng thời điểm, rõ ràng, chính xác.

Các doanh nghiệp thực hiện việc bảo quản, lưu trữ tài liệu kế toán theo quy định tại Luật Kế toán và Nghị định số 174/2016/NĐ-CP của Chính phủ quy định ngày 30/12/2016.

Theo quy định của Luật kế toán, các doanh nghiệp siêu nhỏ được phép lưu trữ chứng từ kế toán, các tài liệu kế toán liên quan trên phương tiện điện tử.

Thông tư 132 về hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ có hiệu lực thi hành kể từ ngày 15 tháng 02 năm 2019, áp dụng cho năm tài chính bắt đầu hoặc sau ngày 01 tháng 04 năm 2019.

Trong trường hợp các văn bản quy phạm pháp luật dẫn chiếu tại Thông tư 132 được sửa đổi, bổ sung hoặc thay thế đều được thực hiện theo văn bản quy phạm pháp luật đó. Bắt đầu kể từ thời điểm Thông tư 132 hóa đơn điện tử có hiệu lực thi hành, các nội dung hướng dẫn trước đây trái với Thông tư đều được bãi bỏ.

Các doanh nghiệp sẽ được các Bộ, Ngành, Uỷ ban Nhân dân, Sở Tài chính, Cục thuế các tỉnh, Thành phố trực thuộc Trung ương có trách nhiệm triển khai hướng dẫn. Trong quá trình thực hiện nếu các doanh nghiệp có vướng mắc đề nghị phản ánh về Bộ Tài chính để được giải quyết sớm và nhanh chóng nhất.

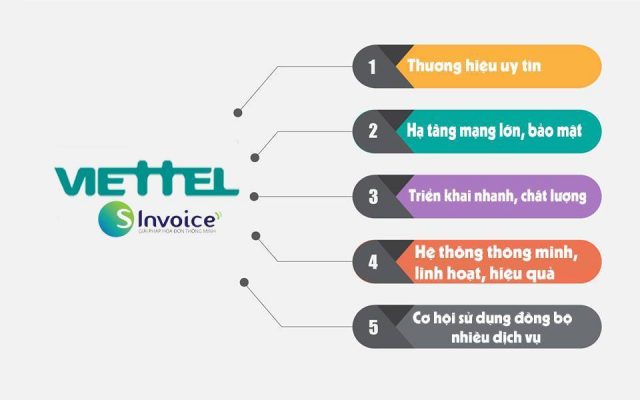

Hóa đơn điện tử S-invoice của Viettel là dịch vụ hóa đơn điện tử được xây dựng và cung cấp bởi Tập đoàn Công nghiệp - Viễn thông Quân đội (Viettel). Đây là giải pháp quản lý hóa đơn trên nền điện tử hiệu quả cho nhiều loại hình, quy mô của doanh nghiệp khác nhau, đáp ứng nhu cầu đa dạng về việc phát hành, sử dụng và quản lý hóa đơn điện tử của các doanh nghiệp.

Với S-invoice, Viettel sẽ mang đến cho quý doanh nghiệp rất nhiều lợi ích thiết thực, hỗ trợ tích cực cho hoạt động kinh doanh và quản lý doanh nghiệp trên nhiều phương diện.

Hóa đơn điện tử có đầy đủ các căn cứ theo quy định của Chính phủ và Bộ Tài chính ban hành.

Dễ sử dụng, có thể thao tác thuận tiện tại bất cứ đâu.

Đa dạng hình thức nhận hóa đơn cho khách hàng của doanh nghiệp.

Thuận tiện tra cứu online và không lo mất hóa đơn.

Hệ thống lưu trữ an toàn, tính bảo mật cao với khả năng lưu trữ lớn, có thể xử lý trôi chảy và nhanh chóng thông tin của hàng triệu hóa đơn mỗi ngày.

Dịch vụ hỗ trợ 24/7 sẵn sàng giúp đỡ doanh nghiệp xử lý các khó khăn phát sinh trong quá trình sử dụng.

Hệ thống triển khai nhanh và chất lượng do Viettel có nền tảng cơ sở rộng khắp tại 63 tỉnh thành trên cả nước.

Doanh nghiệp có cơ hội sử dụng đồng bộ nhiều dịch vụ (chữ ký số, email server, dịch vụ tin nhắn thương hiệu,...) với giá thành hợp lý nhất.

Theo tổng hợp từ Viettel, việc sử dụng S-invoice sẽ giúp doanh nghiệp giảm thiểu tới 75% thời gian phải bỏ ra cho việc khởi tạo, lập và phát hành hóa đơn. Với mỗi năm sử dụng S-invoice, doanh nghiệp có thể tiết kiệm tới 80% chi phí in ấn, giao nhận, lưu trữ và bảo quản hóa đơn.

Thực tế, hoá đơn điện tử là giải pháp thông minh và an toàn, giúp khách hàng tiết kiệm được cả thời gian và chi phí trong cả quá trình trước, trong và sau khi sử dụng. Chính vì thế, các doanh nghiệp, đặc biệt là các doanh nghiệp nên sử dụng hóa đơn điện tử để quản lý hóa đơn trên nền điện tử một cách tốt nhất.

Viettel là đơn vị có hệ thống hóa đơn điện tử thông minh, linh hoạt, hiệu quả và bảo mật cao, tự hào là địa chỉ tin cậy cho sự lựa chọn của các doanh nghiệp đang bước đầu tìm hiểu về hóa đơn điện tử. Quý doanh nghiệp quan tâm và mong muốn tìm kiếm nhà cung cấp uy tín có thể đăng ký thông tin tư vấn tại:

Website: Hóa đơn điện tử S-invoice

Facebook: Viettel Business Solutions

Hotline: 18008111 (miễn phí)

Với các thông tin đã đưa, chúng tôi hy vọng các doanh nghiệp đã nắm được và hiểu rõ hơn về Thông tư 132 hóa đơn điện tử đối với doanh nghiệp siêu nhỏ và có cái nhìn rõ nét hơn về đơn vị cung cấp hóa đơn điện tử Viettel, giúp các doanh nghiệp tìm ra cho mình lựa chọn quản lý hiệu quả hóa đơn điện tử với S-invoice.

Các doanh nghiệp bắt buộc phải tìm hiểu về các quy định khởi tạo, phát hành và sử dụng hóa đơn điện tử theo Thông tư 32/2011/TT-BTC về hóa đơn điện tử để hiểu đúng và làm theo đúng quy định của pháp luật.

Thông tư số 32/2011/TT-BTC được ban hành ngày 14/03/2011, có hiệu lực vào ngày 01/05/2011 quy định rõ:

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử.

Hoá đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Tất cả những loại hóa đơn đã lập dưới dạng giấy nhưng sau đó được xử lý, lưu truyền hoặc được lưu trữ thông qua các phương tiện điện tử thì không được coi là hóa đơn điện tử.

Thông tư số 32/2011/TT-BTC áp dụng đối với các đối tượng sau:

Tổ chức, cá nhân lựa chọn sử dụng hóa đơn điện tử khi mua bán hàng hóa, cung ứng dịch vụ.

Các tổ chức trung gian cung cấp giải pháp hóa đơn điện tử.

Cơ quan quản lý thuế các cấp và các tổ chức, cá nhân có liên quan đến việc khởi tạo, phát hành và sử dụng hóa đơn điện tử.

Người bán sử dụng hóa đơn điện tử phải:

Thông báo cho người mua về định dạng hóa đơn điện tử.

Thông báo rõ cách thức truyền nhận hóa đơn điện tử giữa người bán và người mua: truyền trực tiếp hay gián tiếp.

Hóa đơn điện tử cho doanh nghiệp trước khi được khởi tạo phải đáp ứng các điều kiện sau:

Là tổ chức kinh tế có đủ điều kiện và đang thực hiện giao dịch điện tử trong khai thuế với cơ quan thuế hoặc trong hoạt động ngân hàng.

Có địa điểm và cơ sở vật chất, hạ tầng đáp ứng cho việc sử dụng và lưu trữ hoá đơn điện tử.

Có đội ngũ người thực thi đủ trình độ và khả năng tương xứng.

Có chữ ký điện tử theo quy định của pháp luật.

Có phần mềm bán hàng hoá, dịch vụ kết nối với phần mềm kế toán theo thời gian thực khi lập hóa đơn.

Có các quy trình sao lưu dữ liệu, khôi phục dữ liệu, lưu trữ dữ liệu đáp ứng các yêu cầu tối thiểu về chất lượng lưu trữ.

Có quy trình sao lưu và phục hồi dữ liệu khi hệ thống gặp sự cố.

Tổ chức trung gian khi muốn cung cấp giải pháp hóa đơn điện tử thì cần thỏa mãn các điều kiện sau:

Là doanh nghiệp hoạt động tại Việt Nam có Giấy chứng nhận đăng ký kinh doanh.

Có chương trình phần mềm về khởi tạo, lập và truyền nhận hóa đơn điện tử phù hợp với quy định.

Đã triển khai hệ thống cung cấp giải pháp công nghệ thông tin phục vụ trao đổi dữ liệu điện tử giữa các tổ chức.

Có hệ thống thiết bị, kỹ thuật đảm bảo.

Có khả năng phát hiện, cảnh báo và ngăn chặn các truy nhập bất hợp pháp, các hình thức tấn công trên môi trường mạng.

Có các quy trình và thực hiện sao lưu dữ liệu, khôi phục dữ liệu.

Có biện pháp dự phòng khắc phục sự cố liên quan đến việc khôi phục dữ liệu.

Có giải pháp lưu trữ kết quả các lần truyền nhận giữa các bên tham gia giao dịch; lưu trữ hóa đơn điện tử trên hệ thống.

Định kỳ 6 tháng một lần, phải có văn bản báo cáo cơ quan thuế.

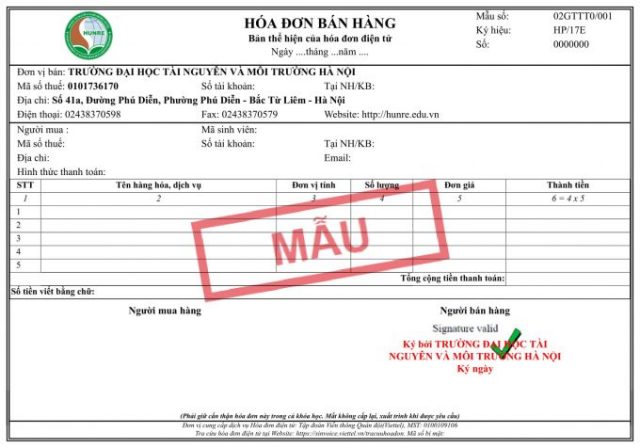

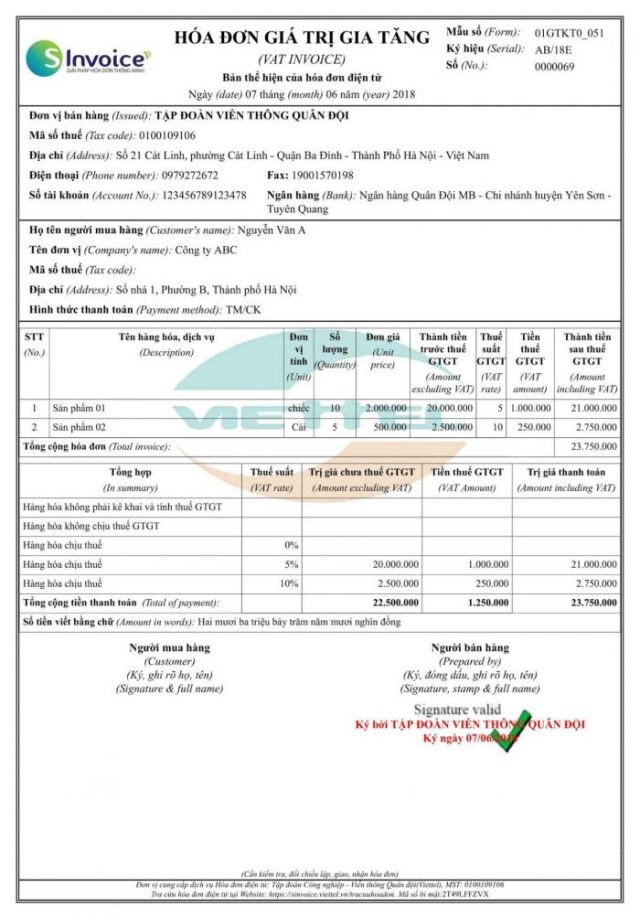

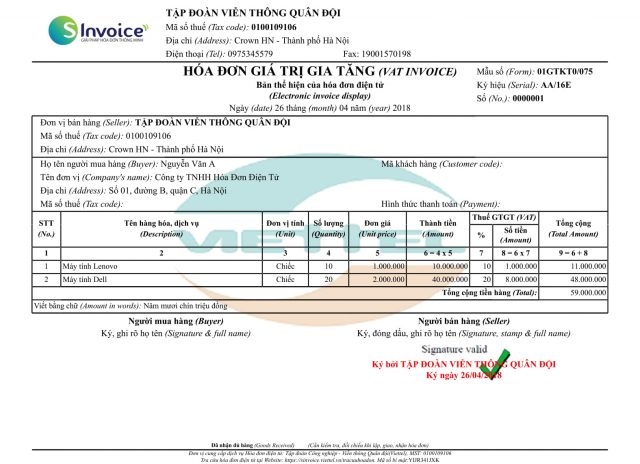

Hóa đơn điện tử bắt buộc phải có đầy đủ các nội dung sau:

Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự hóa đơn.

Tên, địa chỉ, mã số thuế của người bán và người mua.

Tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hoá, dịch vụ; thành tiền ghi bằng số và bằng chữ.

Đối với hóa đơn giá trị gia tăng:

Ngoài dòng đơn giá chưa có thuế giá trị gia tăng, phải có dòng thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng, tổng số tiền phải thanh toán ghi bằng số và bằng chữ.

Chữ ký điện tử của người bán; ngày, tháng năm lập và gửi hóa đơn.

Chữ ký điện tử của người mua trong trường hợp người mua là đơn vị kế toán.

Hóa đơn được thể hiện bằng tiếng Việt và có thể ghi thêm phần phiên dịch bằng tiếng Anh.

Trong trường hợp không có quy định cụ thể giữa người mua và người bán, ngôn ngữ được sử dụng trên hóa đơn xuất khẩu là tiếng Anh.

[caption id="attachment_2970" align="aligncenter" width="640"] Những nội dung trong hóa đơn giá trị gia tăng[/caption]

Những nội dung trong hóa đơn giá trị gia tăng[/caption]

Khởi tạo hóa đơn điện tử là hoạt động tạo định dạng cho hóa đơn, thiết lập đầy đủ các thông tin của người bán, loại hóa đơn, ký hiệu hóa đơn, định dạng truyền trước khi bán hàng. Việc khởi tạo hóa đơn điện tử phải làm theo quy định của pháp luật.

Trước khi khởi tạo, đơn vị phải thông báo cho cơ quan thuế bằng văn bản giấy hoặc bằng văn bản điện tử và chịu trách nhiệm về quyết định này.

Trước khi sử dụng hóa đơn điện tử thì tổ chức khởi tạo hóa đơn điện tử phải lập “Thông báo phát hành hóa đơn điện tử qua mạng” gửi cơ quan thuế quản lý trực tiếp. Thông báo phát hành hóa đơn điện tử làm theo Mẫu số 2, Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC về hóa đơn điện tử.

Thông báo phát hành hóa đơn điện tử phải niêm yết tại trụ sở tổ chức khởi tạo hóa đơn điện tử, hoặc đăng tải trên trang thông tin điện tử của tổ chức khởi tạo hóa đơn điện tử.

Tổ chức kinh doanh có thể đồng thời tạo nhiều hình thức hóa đơn khác nhau và phải thực hiện thông báo phát hành từng hình thức hóa đơn theo quy định.

Các hình thức lập hóa đơn điện tử:

Người bán tự lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán.

Người bán sử dụng hóa đơn điện tử qua tổ chức trung gian cung cấp giải pháp hóa đơn điện tử.

Đối với mỗi trường hợp hóa đơn bị sai thông tin thì sẽ có các cách xử lý hóa đơn điện tử sai khác nhau.

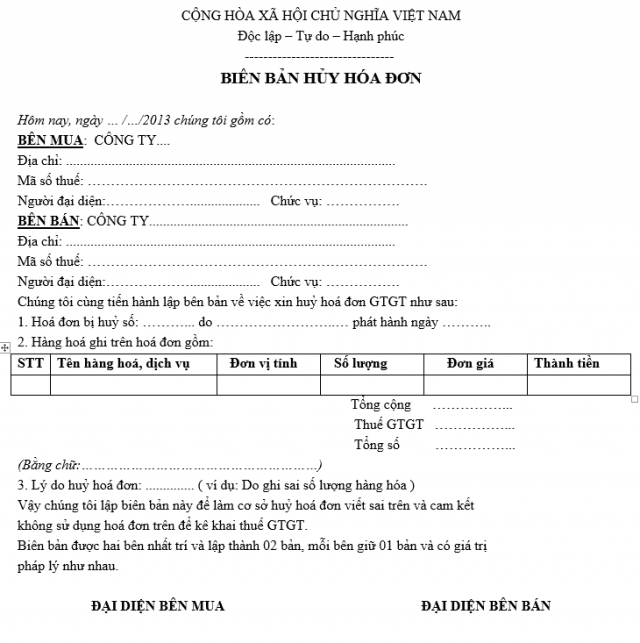

Trong trường hợp hóa đơn điện tử đã được lập ra và gửi cho người mua, nhưng bên cung cấp (chưa thực hiện giao hàng hóa dịch vụ, hoặc chưa kê khai thuế) phát hiện sai sót, hóa đơn đã lập ra có thể được hủy khi có sự đồng ý và xác nhận của cả 2 bên bán và mua.

Trong trường hợp mọi thủ tục mua bán, giao hàng, lập hóa đơn và kê khai thuế đều đã hoàn tất, sau đó mới phát hiện ra sai sót, 2 bên bán và mua phải lập văn bản thỏa thuận có chữ ký điện tử của cả 2 bên, ghi đầy đủ chi tiết sai sót và tiến hành lập hóa đơn mới chính xác.

Báo cáo sử dụng hóa đơn điện tử và việc ủy nhiệm lập hóa đơn điện tử được thực hiện theo quy định tại Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính.

Tổ chức khởi tạo hóa đơn điện tử được gửi báo cáo sử dụng hóa đơn điện tử theo đường điện tử thông qua cổng thông tin điện tử của cơ quan thuế.

Sau khi lập, doanh nghiệp cần lưu trữ hóa đơn điện tử dưới dạng thông điệp dữ liệu và phải thoả mãn các điều kiện sau:

Có thể truy cập và sử dụng được để tham chiếu khi cần thiết.

Được lưu trữ trong chính khuôn dạng được khởi tạo/gửi/nhận, hoặc trong khuôn dạng cho phép thể hiện chính xác nội dung hóa đơn điện tử đó.

Được lưu trữ sao cho người dùng có thể xác định nguồn gốc khởi tạo, nơi đến, ngày giờ gửi hoặc nhận hoá đơn điện tử.

[caption id="attachment_2967" align="aligncenter" width="640"] Biên bản hủy hóa đơn[/caption]

Biên bản hủy hóa đơn[/caption]

Hủy hóa đơn điện tử là làm cho hóa đơn đó không có giá trị sử dụng: hóa đơn điện tử đã hết thời hạn lưu trữ theo quy định của Luật Kế toán thì được phép tiêu hủy.

Thủ tục tiêu hủy hóa đơn điện tử được thực hiện như thủ tục hủy hóa đơn quy định tại Nghị định 51 hóa đơn điện tử của Chính phủ và Thông tư 39 về hóa đơn điện tử của Bộ Tài chính.

Người bán được chuyển đổi hóa đơn điện tử sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa hữu hình trong quá trình lưu thông và chỉ được chuyển đổi 01 lần. Hóa đơn giấy phải có chữ ký người bán, dấu của người bán.

Hóa đơn giấy phải phản ánh toàn vẹn nội dung của hóa đơn điện tử gốc file xml, có ký hiệu riêng xác nhận khi chuyển đổi từ hóa đơn điện tử sang hóa đơn giấy, có chữ ký và họ tên của người thực hiện chuyển đổi.

Cơ quan Nhà nước có thẩm quyền có trách nhiệm thanh tra, kiểm tra, phát hiện và xử lý các vi phạm về hóa đơn điện tử trong hoạt động mua bán.

Tổ chức sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ chịu sự thanh tra, kiểm tra và có trách nhiệm cung cấp đầy đủ dữ liệu của hóa đơn điện tử.

Thông tư 32/2011/TT-BTC về hóa đơn điện tử có hiệu lực bắt đầu từ ngày 01/05/2011.

Ngoài các nội dung hướng dẫn cụ thể tại Thông tư này, các nội dung khác được thực hiện theo quy định tại Nghị định số 51/2010/NĐ-CP và Thông tư số 153/2010/TT-BTC.

Có thể nói hóa đơn điện tử là giải pháp thông minh và an toàn giúp ích cho cả doanh nghiệp, khách hàng lẫn các cơ quan quản lý thuế. Lợi ích của hóa đơn điện tử phải kể đến việc tiết kiệm thời gian, chi phí và góp phần nâng cao hiệu quả sản xuất.

Nhận thấy xu hướng này, Viettel Solutions đã mang đến hệ thống hóa đơn điện tử S-invoice thông minh và linh hoạt với cơ sở hạ tầng lớn, tính bảo mật cao, đảm bảo là địa chỉ đáng tin cậy cho mọi doanh nghiệp.

Hệ thống lưu trữ an toàn được xây dựng trên nền tảng cơ sở hạ tầng thông tin lớn mạnh của Viettel luôn đảm bảo an toàn cho mọi thông tin hóa đơn của các doanh nghiệp và vô cùng thuận tiện cho việc truy xuất, kiểm tra vào bất cứ thời điểm nào, điều mà các doanh nghiệp sử dụng hóa đơn giấy không thể thực hiện được.

Quý doanh nghiệp quan tâm và mong muốn tìm kiếm nhà cung cấp uy tín có thể truy cập website: Hóa đơn điện tử S-invoice, FB: Viettel Business Solutions hoặc gọi đến tổng đài 18008111 (miễn phí) để được hỗ trợ miễn phí.

Hóa đơn điện tử đang ngày càng được đón nhận tích cực bởi những tiện ích mà nó mang lại. Tuy nhiên, người dùng cần hiểu về những văn bản hướng dẫn, những công văn hóa đơn điện tử được ban hành để có thể sử dụng một cách dễ dàng và suôn sẻ nhất. Bài viết sau đây sẽ giúp người dùng hiểu về những nội dung chính cần thiết trong các Nghị định, Thông tư liên quan tới hóa đơn điện tử.

Một trong những công văn hóa đơn điện tử quan trọng đầu tiên các doanh nghiệp cần phải nắm rõ là Nghị định 51 hóa đơn điện tử.

Nghị định 51/2010/NĐ-CP ban hành ngày 14/05/2010 có nội dung về việc tạo, phát hành, lập, sử dụng, lưu trữ hóa đơn điện tử, bảo quản và hủy hóa đơn điện tử của đơn vị đã thông báo phát hành nhưng chưa sử dụng. Đặc biệt, ở Nghị định này có điều khoản về những mức phạt cụ thể của các hành vi vi phạm về khởi tạo hóa đơn điện tử.

Để tìm hiểu thêm về các điều khoản cụ thể của Nghị định 51/2010/NĐ-CP, doanh nghiệp có thể truy cập vào địa chỉ:

Nghị định số 51/2010/NĐ-CP của Chính phủ: Quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ

Công văn hóa đơn điện tử tiếp theo các doanh nghiệp cần phải chú ý là Thông tư 32/2011 về hóa đơn điện tử.

Thông tư 32/2011/TT-BTC ban hành ngày 14/03/2011 hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ; cách lập, cách xử lý hóa đơn điện tử viết sai và cách lưu trữ, tiêu hủy hóa đơn điện tử khi hết thời gian lưu trữ. Đặc biệt, Thông tư này còn quy định về việc chuyển đổi hóa đơn điện tử sang hóa đơn giấy.

Để tìm hiểu thêm về các điều khoản cụ thể của Thông tư 32/2011/TT-BTC, doanh nghiệp có thể truy cập vào địa chỉ:

Công văn hóa đơn điện tử thứ ba quy định về đối tượng, nguyên tắc tạo và phát hành là Thông tư 39 về hóa đơn điện tử.

Thông tư 39/2014/TT-BTC ban hành ngày 31/03/2014 quy định về đối tượng áp dụng, nguyên tắc tạo và phát hành hóa đơn điện tử. Thông tư này hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và Nghị định số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hoá, cung ứng dịch vụ. Thông tư quy định cụ thể về trường hợp bên mua hóa đơn do cơ quan thuế phát hành khi muốn chuyển sang hóa đơn điện tử và nguyên tắc lập cùng những quy tắc trong ủy nhiệm hóa đơn.

Để tìm hiểu thêm về các điều khoản cụ thể của Thông tư 39/2014/TT-BTC, doanh nghiệp có thể truy cập vào địa chỉ:

Thông tư 37 về hóa đơn điện tử 2017 là công văn thứ tư được ban hành gần đây có sự điều chỉnh về thời gian sử dụng hóa đơn điện tử.

Thông tư 37/2017/TT-BTC ban hành ngày 27/04/2017 sửa đổi, bổ sung một số điều ở Thông tư 39/2014/TT-BTC ngày 31/03/2014 và Thông tư 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính. Thông tư điều chỉnh chủ yếu về thời gian doanh nghiệp có thể sử dụng hóa đơn giá trị gia tăng nói chung và hóa đơn điện tử nói riêng nhanh hơn, đồng nghĩa là kế toán cần thực hiện chủ động nhanh hơn hồ sơ và các thủ tục xin được sử dụng hóa đơn điện tử.

Để tìm hiểu thêm về các điều khoản cụ thể của Thông tư 37/2017/TT-BTC, doanh nghiệp có thể truy cập vào địa chỉ:

[caption id="attachment_8258" align="aligncenter" width="640"] Hóa đơn điện tử S-invoice là một trong những đơn vị đi đầu về hóa đơn điện tử[/caption]

Hóa đơn điện tử S-invoice là một trong những đơn vị đi đầu về hóa đơn điện tử[/caption]

[caption id="attachment_8250" align="aligncenter" width="640"] Hóa đơn điện tử S-invoice của Viettel với nhiều ưu điểm vượt trội[/caption]

Hóa đơn điện tử S-invoice của Viettel với nhiều ưu điểm vượt trội[/caption]

Văn bản cuối cùng và cũng là quan trọng nhất quy định về hóa đơn điện tử chính là Nghị định 119 về hóa đơn điện tử.

Nghị định 119/2018/NĐ-CP được ban hành ngày 12/09/2018 đã đánh dấu một bước tiến trong lộ trình chuyển đổi từ hóa đơn giấy sang hóa đơn điện tử của Chính phủ. Nghị định này nêu rõ thời gian hoàn thành chuyển đổi từ hóa đơn giấy sang hóa đơn điện tử; chi tiết các loại hóa đơn điện tử cũng như nguyên tắc lập, nội dung lập và thời điểm lập hóa đơn điện tử.

Để tìm hiểu thêm về các điều khoản cụ thể của Nghị định 119/2018/NĐ-CP, doanh nghiệp có thể truy cập vào địa chỉ:

Bài viết trên đây đã cung cấp những điểm chính cũng như ý nghĩa của các Nghị định, Thông tư liên quan tới hóa đơn điện tử. Với sự hiểu biết về các công văn hóa đơn điện tử cùng với sự hỗ trợ từ S-invoice thì việc người dùng có thể tiếp cận được và sử dụng tốt hóa đơn điện tử là điều hoàn toàn dễ dàng.

Hóa đơn điện tử S-invoice của Viettel đã được rất nhiều doanh nghiệp tin tưởng và sử dụng với sự đảm bảo đầy đủ các chức năng theo quy định của Nhà nước cũng như tính bảo mật, minh bạch và thuận lợi. Để biết thêm chi tiết, vui lòng liên hệ theo hotline: 18008111 (miễn phí) hoặc thông qua địa chỉ website: Hóa đơn điện tử S-invoice và FB: Viettel Business Solutions.

Khả năng lưu trữ và bảo quản dưới dạng dữ liệu điện tử của hóa đơn điện tử là một trong những ưu điểm vượt trội của hình thức này. Tuy nhiên, quy định về lưu trữ hóa đơn điện tử thì không phải doanh nghiệp nào cũng nắm rõ. Hãy cùng S-invoice tìm hiểu thông tin qua bài viết này.

Ngoài việc tuân theo Khoản 1, Điều 11, Thông tư 32/2011 về hóa đơn điện tử - cơ sở pháp lý về hóa đơn điện tử thì việc lưu trữ hóa đơn cần tuân thủ theo quy định về hóa đơn bán hàng, cung ứng dịch vụ được quy định tại Thông tư 39 về hóa đơn điện tử, là Thông tư hướng dẫn thi hành Nghị định 51 hóa đơn điện tử.

Lưu trữ hóa đơn điện tử là cụm từ dùng để chỉ hành động sao chép toàn bộ các hóa đơn bán, xuất vào các thiết bị lưu trữ ngoài như đĩa CD, USB, đĩa cứng,...

Hiện nay, việc lưu trữ hóa đơn được quy định như sau:

“Người bán và mua hàng hóa có sử dụng hóa đơn điện tử phải lưu trữ hóa đơn theo quy định của Luật Kế toán. Nếu hóa đơn điện tử được lập thông qua một cơ sở trung gian thì cơ sở này có trách nhiệm thực hiện lưu trữ hóa đơn theo thời gian nêu trên.

Người bán, mua là đơn vị kế toán và cơ sở trung gian có trách nhiệm lưu trữ, sao lưu dữ liệu của hóa đơn ra các vật như USB, đĩa CD, DVD, đĩa cứng,... để bảo vệ dữ liệu, thông tin của hóa đơn.”

Điều kiện để có thể lưu trữ hóa đơn là:

Nội dung của hóa đơn có thể truy cập, sử dụng để tham chiếu khi cần.

Nội dung được lưu giữ theo dạng được khởi tạo, nhận, gửi hoặc theo dạng thể hiện chính xác nội dung của hóa đơn đó.

Cách thức lưu giữ hóa đơn phải thống nhất đảm bảo cho phép xác định nguồn lập, nơi đến, ngày giờ nhận, gửi hóa đơn.

Theo quy định của cơ quan thuế, sau khi khởi tạo, thời gian lưu trữ phải theo quy định của Luật Kế toán, thường là 10 năm. Đối với hóa đơn điện tử, việc mất, rách hay cháy là khó có thể xảy ra như đối với hóa đơn giấy.

Một số trường hợp, khách hàng hoặc bên bán có nhu cầu chuyển đổi hóa đơn điện tử sang hình thức khác để lưu trữ thì bên bán có thể chuyển đổi hóa đơn điện tử sang hóa đơn giấy để chứng minh về xuất xứ, nguồn gốc của hàng hóa nhưng chỉ được chuyển đổi 01 lần duy nhất. Hóa đơn điện tử khi chuyển đổi sang hóa đơn giấy phải đảm bảo chính xác về nội dung và thực hiện theo các quy định của Luật Kế Toán, Thông tư 32/2011/TT-BTC. Trường hợp muốn chuyển đổi hóa đơn điện tử thành chứng từ giấy thì phải đảm bảo có sự trùng khớp nội dung giữa hóa đơn điện tử và chứng từ.

Để tìm hiểu thêm thông tin, Quý doanh nghiệp có thể liên hệ với Viettel qua hotline 18008111 (miễn phí), truy cập website: Hóa đơn điện tử S-invoice hoặc FB: Viettel Business Solutions.

Bài viết trên đây đã cung cấp cho khách hàng những thông tin cần thiết và những câu hỏi thường gặp về quy định lưu trữ hóa đơn điện tử. S-invoice hy vọng Quý doanh nghiệp đã nắm được những thông tin cần thiết trong quá trình sử dụng hóa đơn điện tử qua bài viết này. Chúc Quý doanh nghiệp thành công!

Hóa đơn điện tử đang ngày càng được sử dụng rộng rãi trong hoạt động của các doanh nghiệp. Ngoài việc lập, xuất hóa đơn, thì cách lưu trữ hóa đơn điện tử đúng cũng đóng vai trò quan trọng nhưng chưa được chú ý đúng mực. Đây đang là vấn đề được nhiều đơn vị thắc mắc và quan tâm. Hãy tìm hiểu về vấn đề này thông qua những thông tin được cung cấp trong bài viết dưới đây.

Hay nói cách khác là bên mua lưu trữ hóa đơn điện tử như thế nào?

Đầu tiên, bên mua hàng sẽ được gửi thông tin về hóa đơn điện tử theo dạng hóa đơn điện tử file xml. Bên mua sẽ không cần lưu trữ hóa đơn mà có thể tra cứu trực tiếp thông qua website mà bên bán hàng cung cấp. Nếu muốn cẩn thận hơn bên mua có thể tải hóa đơn về dưới dạng .zip và tiến hành lưu trữ. Khi bên mua có nhu cầu lưu trữ hóa đơn điện tử dưới dạng hóa đơn giấy thì bên bán sẽ chuyển đổi hóa đơn điện tử sang hóa đơn giấy, đóng dấu và gửi cho bên mua.

Quý doanh nghiệp có thể tìm hiểu thêm thông tin về cách tải hóa đơn tại bài viết: “Cách tải hóa đơn điện tử Viettel”.

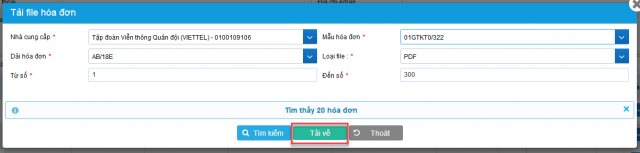

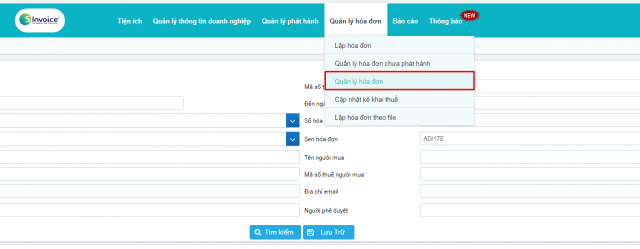

Cách lưu trữ hóa đơn điện tử trên S-invoice:

Bước 1: Tại mục “Quản lý hóa đơn” - Nhấn vào nút “Lưu trữ”.

Bước 2: Nhập các thông tin tìm kiếm. Lưu ý: Những trường chứa dấu * là trường nhập thông tin bắt buộc.

Bước 3: Nhấn nút “Tìm kiếm”.

Bước 4: Click vào nút “Tải về”.

Lưu ý:

Doanh nghiệp tiến hành lưu trữ hóa đơn cần đáp ứng đủ quy định về lưu trữ hóa đơn điện tử của pháp luật.

Số lượng lưu trữ mỗi lần hệ thống cho phép người dùng lưu được 300 hóa đơn.

Nếu nhập từ số - đến số có khoảng cách >300 hóa đơn trên hệ thống sẽ báo lỗi.

Khi đính kèm logo trong mẫu hóa đơn, quý khách lưu ý đều chỉnh dung lượng của file sao cho nhẹ nhất có thể để đảm bảo hiệu năng của hệ thống.

Với hóa đơn điện tử đầu ra, khách hàng có thể lưu dưới dạng .xml. Tuy nhiên, trong nhiều trường hợp, người dùng có thể in hóa đơn điện tử ra ở dạng văn bản giấy để dễ hạch toán, lưu thông cùng với hàng hóa.

Để tìm hiểu thêm thông tin, Quý doanh nghiệp có thể liên hệ với Viettel qua hotline 18008111 (miễn phí) hoặc truy cập website: Hóa đơn điện tử S-invoice và FB: Viettel Business Solutions.

Bài viết trên đây đã cung cấp cho khách hàng những thông tin cần thiết và những thắc mắc trong quá trình lưu trữ hóa đơn điện tử. S-invoice hy vọng Quý doanh nghiệp đã nắm được những thông tin cần thiết trong quá trình sử dụng hóa đơn điện tử qua bài viết này. Chúc Quý doanh nghiệp thành công!

Trong bài viết dưới đây, chúng tôi sẽ cung cấp hướng dẫn chi tiết cách in hóa đơn điện tử Viettel tới người sử dụng. Cùng với đó là những thông tin hướng dẫn, giải đáp các thắc mắc liên quan về cách thực hiện thao tác này giúp doanh nghiệp mới sử dụng có thể làm quen và khai thác tính năng vượt trội của dịch vụ này.

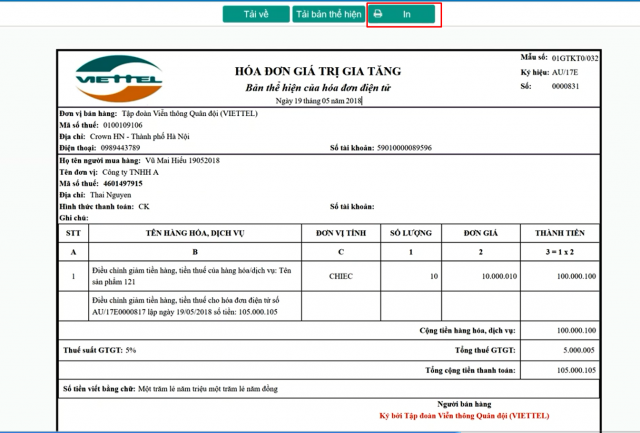

Khách hàng có thể tiến hành in hóa đơn dưới 2 dạng là hóa đơn thể hiện và hóa đơn chuyển đổi.

Để in bản thể hiện, khách hàng thao tác theo 3 bước sau:

Bước 1: Truy cập danh mục “Quản lý hóa đơn”. Chọn “Quản lý hóa đơn”.

Bước 2: Click “Xem hóa đơn”.

Bước 3: Click lệnh “In hóa đơn”.

Lưu ý: Bản thể hiện có thể in nhiều lần tùy vào mục đích của người sử dụng.

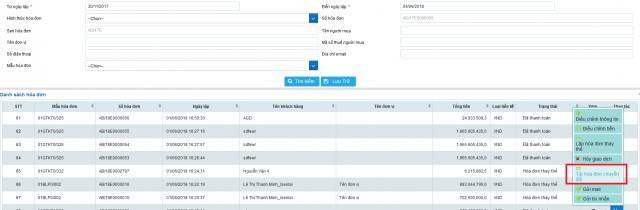

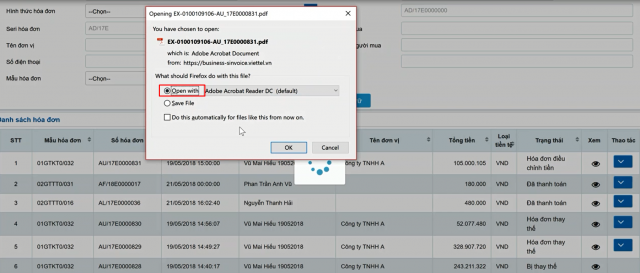

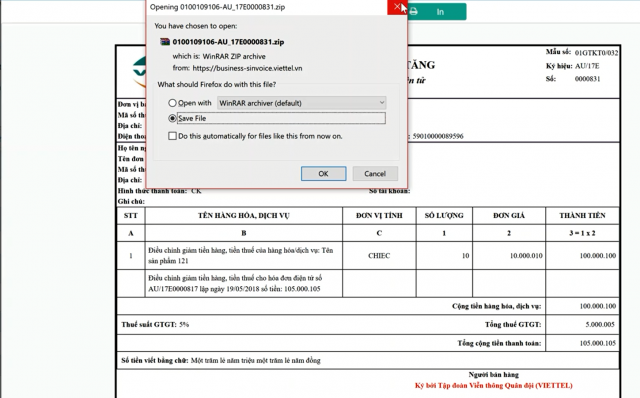

Bước 1: Vào “Danh sách hóa đơn”, click mũi tên xổ xuống.

Chọn mục “Chuyển đổi hóa đơn”.

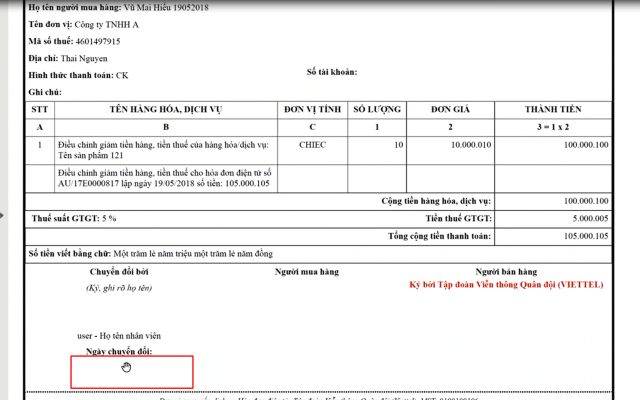

Bước 2: Mở xem hóa đơn và xác định thông tin và chữ ký chuyển đổi.

Bước 3: Thực hiện tải file zip.

Người sử dụng lưu ý:

Tại file zip sẽ bao gồm file lưu chữ ký và thông tin hóa đơn người dùng có dữ liệu, có giá trị với cơ quan thuế dưới dạng hóa đơn điện tử file xml.

Tại file pdf tải về có chức năng lưu trữ nhưng không có giá trị pháp lý, hỗ trợ người dùng.

Dưới đây là một số thắc mắc phổ biến của người sử dụng khi thực hiện thao tác này.

Doanh nghiệp không nhất thiết phải in, tùy vào nhu cầu và mục đích sử dụng của từng doanh nghiệp để xem xét về việc có in ra hay không.

Ngoài thông tin đã cung cấp ở trên, Quý doanh nghiệp có thể tìm hiểu thêm thông tin qua video hướng dẫn sử dụng Hóa đơn điện tử S-invoice của Viettel sau đây: [HDDT Viettel] Hướng dẫn sử dụng menu tiện ích

Có hợp lệ, bởi trong quá trình sử dụng, khi cần chứng minh nguồn gốc xuất xứ của hàng hóa, bắt buộc doanh nghiệp phải cung cấp được hóa đơn. Chính bởi vậy, nếu doanh nghiệp đang sử dụng hóa đơn điện tử sẽ phải chuyển đổi ra giấy và có chữ ký của bên bán và người đại diện theo pháp luật của bên bán. Trong trường hợp này thì bản in chuyển đổi ra giấy này là hợp lệ.

Với bản thể hiện có thể in lại vì file hóa đơn được cung cấp dưới dạng link cho người sử dụng. Tiện ích này giúp khách hàng có thể in hóa đơn bất cứ khi nào cần, không lo thất lạc, rách, ố, mất...

Với bản chuyển đổi chỉ có thể in 1 lần.

Câu trả lời là nếu chuyển đổi hóa đơn điện tử sang hóa đơn giấy thì chỉ được chuyển đổi một lần duy nhất để phục vụ quá trình lưu thông hàng hóa. Trường hợp in hóa đơn để lưu trữ, kiểm kê,... thì có thể in nhiều lần.

Bài viết đã cung cấp thông tin về cách in hóa đơn điện tử và một số thắc mắc phổ biến trong quá trình thực hiện thao tác này. Khi cần thêm thông tin tư vấn, hỗ trợ, quý khách vui lòng liên hệ với Viettel qua hotline: 18008111 (miễn phí) để nhận được hỗ trợ miễn phí hoặc tham khảo thêm tại địa chỉ website: Hóa đơn điện tử S-invoice và FB: Viettel Business Solutions. Chúc Quý doanh nghiệp thành công!