![[Cập nhật] 1/11/2020 là thời gian bắt buộc áp dụng hóa đơn điện tử](/vendor/core/core/base/images/placeholder.png)

Hiện nay, Luật Quản lý thuế (sửa đổi) vừa được Quốc hội thông qua đã gây ra hiểu nhầm về thời gian bắt buộc sử dụng hóa đơn điện tử. S-invoice xin khẳng định: Thời hạn bắt buộc sử dụng hóa đơn điện tử là 1/11/2020 theo Nghị định 119/2018/NĐ-CP, chứ không phải là 1/7/2022. Chúng ta cùng đi tìm câu trả lời cụ thể cho thắc mắc này trong bài viết sau đây.

Theo Nghị định số 119/2018/NĐ-CP quy định thì những đối tượng bắt buộc phải chuyển đổi hóa đơn điện tử cần chú ý những mốc thời gian sau.

Doanh nghiệp đã thực hiện thông báo phát hành hóa đơn điện tử qua mạng hoặc đăng ký sử dụng hóa đơn điện tử của cơ quan thuế trước ngày này thì vẫn được tiếp tục sử dụng.

Doanh nghiệp nào còn hóa đơn giấy sử dụng chưa hết thì dùng tiếp cho đến khi hết. Nếu đến ngày 01/11/2020 không dùng hết bắt buộc phải hủy hóa đơn giấy để sử dụng hóa đơn điện tử.

Nếu dùng hết hóa đơn giấy trước ngày 01/11/2020 thì sẽ chuyển sang hóa đơn điện tử mà không được in hóa đơn giấy.

Những doanh nghiệp thành lập từ ngày 1/11/2018 bắt buộc dùng hóa đơn điện tử.

Riêng Hà Nội và các đô thị lớn phải hoàn thành triển khai trong năm 2019.

Đây là thời hạn cuối để chuyển đổi và bắt buộc áp dụng hóa đơn điện tử cho doanh nghiệp. Các doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh phải hoàn thành xong việc chuyển đổi sang hóa đơn điện tử và hóa đơn điện tử có mã của cơ quan thuế theo quy định.

Trường hợp đặc biệt:

Cơ sở giáo dục, y tế công lập đã sử dụng phiếu thu tiền thì tiếp tục được sử dụng và chuyển đổi theo lộ trình của Bộ Tài chính. Cũng từ ngày này Nghị định 51 hóa đơn điện tử và Nghị định 04/2014/NĐ-CP hết hiệu lực thi hành.

[caption id="attachment_8253" align="aligncenter" width="640"] Từ ngày 01/11/2020: Các doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh phải hoàn thành xong việc chuyển đổi sang hóa đơn điện tử, hóa đơn điện tử có mã của cơ quan thuế theo quy định[/caption]

Từ ngày 01/11/2020: Các doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh phải hoàn thành xong việc chuyển đổi sang hóa đơn điện tử, hóa đơn điện tử có mã của cơ quan thuế theo quy định[/caption]

Điều 12, Nghị định 119 về hóa đơn điện tử quy định về những nhóm đối tượng bắt buộc sử dụng hóa đơn điện tử như sau.

Doanh nghiệp kinh doanh ở các lĩnh vực điện lực, xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử, kinh doanh siêu thị; thương mại.

Các doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm hóa đơn điện tử đáp ứng việc lập, tra cứu, lưu trữ hóa đơn điện tử theo quy định và đảm bảo việc truyền dữ liệu hóa đơn điện tử đến người mua và cơ quan thuế.

Nhóm đối tượng này được sử dụng hóa đơn điện tử thông thường theo Thông tư 32 về hóa đơn điện tử (tức hóa đơn không có mã xác thực của cơ quan thuế).

Hóa đơn điện tử được lập ngay khi bán hàng, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc trường hợp rủi ro cao về thuế thì sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa và cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Hộ, cá nhân kinh doanh thực hiện sổ sách kế toán, sử dụng thường xuyên từ 10 lao động trở lên và có doanh thu năm trước liền kề từ 3 tỷ đồng trở lên trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng.

Hộ, cá nhân kinh doanh thu năm trước liền kề 10 tỷ đồng trở lên trong lĩnh vực thương mại, dịch vụ phải sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt từng lần bán hàng hóa, cung cấp dịch vụ.

Hộ, cá nhân kinh doanh không thuộc diện bắt buộc nhưng có thực hiện sổ sách kế toán, có yêu cầu thì được áp dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định.

Hộ, cá nhân kinh doanh trong lĩnh vực nhà hàng, khách sạn, bán lẻ thuốc tân dược, bán lẻ hàng tiêu dùng, cung cấp dịch vụ trực tiếp đến người tiêu dùng tại một số địa bàn có điều thuận lợi thì triển khai thí điểm hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế từ năm 2018. Trên cơ sở triển khai thí điểm đó nếu đạt kết quả tốt sẽ triển khai trên toàn quốc.

Hộ, cá nhân kinh doanh không đáp ứng điều kiện phải sử dụng hóa đơn điện tử có mã của cơ quan thuế tại nhóm 4 nhưng vẫn cần có hóa đơn để giao cho khách hàng.

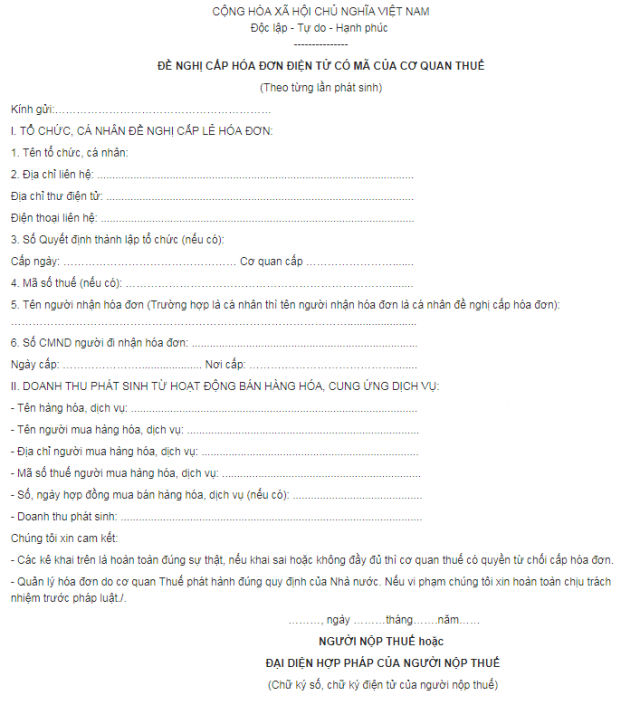

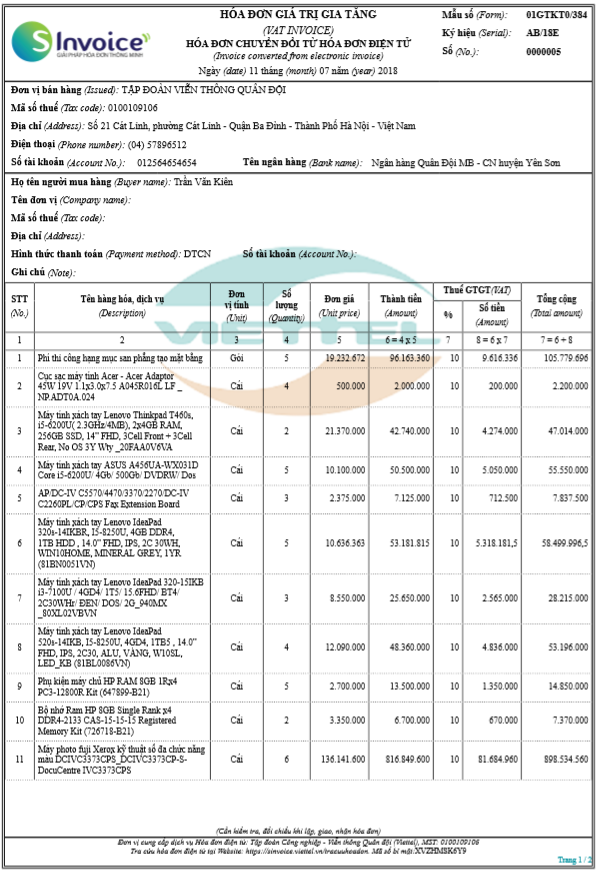

Doanh nghiệp, tổ chức được cơ quan thuế chấp nhận cấp hóa đơn điện tử để giao cho khách hàng thì được cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh và phải khai, nộp thuế trước khi cơ quan thuế cấp hóa đơn điện tử theo từng lần phát sinh theo Mẫu 06 - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP.

[caption id="attachment_8817" align="aligncenter" width="640"] Mẫu số 06 - Đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế[/caption]

Mẫu số 06 - Đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế[/caption]

Để nhận thêm thông tin và tư vấn đăng ký dịch vụ, Quý doanh nghiệp có thể liên hệ theo:

Website: Hóa đơn điện tử S-invoice

Facebook: Viettel Business Solutions

Hotline: 18008111 (miễn phí)

Email: digital_doanhnghiep@viettel.com.vn

Chúc Quý doanh nghiệp thành công!

Để giải đáp cho thắc mắc: “Hóa đơn điện tử có kèm bảng kê được không?”, S-invoice xin được trả lời như sau: Hóa đơn điện tử không được xuất kèm bảng kê, căn cứ theo hướng dẫn của Tổng cục Thuế. Vậy nếu không được xuất kèm bảng kê thì đâu là giải pháp cho hóa đơn điện tử với nhiều danh mục hàng hóa? Hãy cùng tìm hiểu trong bài viết sau đây.

Thắc mắc: “Hóa đơn điện tử xuất bảng kê được không?” xảy ra trong trường hợp hóa đơn xuất ra với số lượng hàng hóa, dịch vụ lớn, không thể hiện được hết trên một trang hóa đơn. Trường hợp này không phải là hiếm gặp, đặc biệt trong những ngành như siêu thị, cung cấp vật tư cho công trình xây dựng,…

Cho đến thời điểm hiện tại, vì chưa có một văn bản hướng dẫn chính thức để áp dụng nên việc xuất hóa đơn điện tử có kèm bảng kê hay không còn tùy thuộc vào từng cơ quan thuế tại các địa phương.

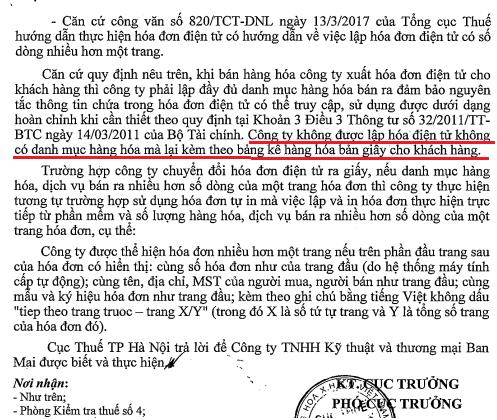

Ví dụ, Cục thuế Hà Nội đã ra Công văn 78552/CT-TTHT hướng dẫn về việc hóa đơn điện tử không được đính kèm bảng kê như sau:

[caption id="" align="aligncenter" width="497"] Công văn 78552/CT-TTHT hướng dẫn về việc hóa đơn điện tử không được đính kèm bảng kê[/caption]

Công văn 78552/CT-TTHT hướng dẫn về việc hóa đơn điện tử không được đính kèm bảng kê[/caption]

Quy định về việc người bán xuất hóa đơn kèm bảng kê khi số lượng hàng vượt quá số dòng của một hóa đơn chỉ có ý nghĩa khi dùng hóa đơn giấy, số lượng dòng bị giới hạn. Còn với hóa đơn điện tử thì số dòng của hóa đơn không hề bị giới hạn vì vậy không có gì là chắc chắn về việc xuất hóa đơn điện tử được kèm bảng kê.

Quy định về việc người bán xuất hóa đơn kèm bảng kê khi số lượng hàng vượt quá số dòng của một hóa đơn chỉ có ý nghĩa khi dùng hóa đơn giấy, số lượng dòng bị giới hạn. Còn với hóa đơn điện tử thì số dòng của hóa đơn không hề bị giới hạn vì vậy không có gì là chắc chắn về việc xuất hóa đơn điện tử được kèm bảng kê.

Bởi một số cơ quan thuế chấp nhận cho sử dụng hóa đơn kèm bảng kê, nhưng một số cơ quan thuế thì lại không chấp nhận, do vậy, nếu doanh nghiệp muốn sử dụng hóa đơn kèm bảng kê thì nên tìm hiểu kỹ và gửi công văn trực tiếp đến cơ quan thuế quản lý để có thể nắm được thông tin chính xác, cụ thể và thực hiện đúng theo quy định.

[caption id="attachment_8246" align="aligncenter" width="543"] Nhiều người sử dụng hóa đơn điện tử đều có chung thắc mắc: “Hóa đơn điện tử có kèm bảng kê được không?”[/caption]

Nhiều người sử dụng hóa đơn điện tử đều có chung thắc mắc: “Hóa đơn điện tử có kèm bảng kê được không?”[/caption]

Theo Điều 19, Thông tư 39/2014/TT-BTC quy định: Trường hợp khi bán hàng hóa, dịch vụ mà danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một hóa đơn, người bán hàng có thể lập thành nhiều hóa đơn hoặc lựa chọn một trong hai hình thức sau.

Dòng ghi hàng hóa cuối cùng của số hóa đơn trước ghi cụm từ “tiếp số sau” và dòng ghi hàng hóa đầu số hóa đơn sau ghi cụm từ “tiếp số trước”. Các hóa đơn liệt kê đầy đủ các mặt hàng theo thứ tự liên tục từ hóa đơn này đến hóa đơn khác. Thông tin người bán, thông tin người mua được ghi đầy đủ ở số hóa đơn đầu tiên. Chữ ký, dấu người bán (nếu có), chữ ký người mua, giá thanh toán, phụ thu, phí thu thêm, chiết khấu thương mại, thuế giá trị gia tăng được ghi trong hóa đơn cuối cùng và gạch chéo phần trống (nếu có).

Bên cạnh đó, để đỡ mất thời gian và công sức khi không biết Chi cục Thuế quản lý có cho sử dụng hóa đơn điện tử kèm bảng kê hay không thì giải pháp cho trường hợp này là hình thức hóa đơn điện tử nhiều trang thay cho bảng kê để đảm bảo tất cả các cơ quan thuế đều chấp nhận.

Trường hợp cơ sở kinh doanh sử dụng hóa đơn tự in, việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm và số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn, Cục Thuế sẽ xem xét từng trường hợp cụ thể để chấp thuận cho cơ sở kinh doanh được sử dụng hóa đơn điện tử nhiều trang nếu trên phần đầu trang sau của hóa đơn có hiển thị:

Cùng số hóa đơn như của trang đầu

Cùng mẫu và ký hiệu hóa đơn như trang đầu

Kèm theo ghi chú bằng tiếng Việt không dấu “tiep theo trang truoc - trang X/Y (trong đó X là số thự tự trang và Y là tổng số trang của hóa đơn đó)”.

Theo Công văn số 820/TCT-DNL về hướng dẫn thực hiện hóa đơn điện tử:

Khi bán hàng hóa, công ty xuất hóa đơn điện tử cho khách hàng thì phải lập đầy đủ danh mục hàng hóa bán ra đảm bảo nguyên tắc thông tin chứa trong hóa đơn điện tử có thể truy cập và sử dụng được dưới dạng hoàn chỉnh khi cần thiết.

Hóa đơn điện tử nhiều trang được thực hiện tương tự như sử dụng hóa đơn tự in mà việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm.

[caption id="attachment_9630" align="aligncenter" width="598"] Bản thể hiện hóa đơn điện tử nhiều trang[/caption]

Bản thể hiện hóa đơn điện tử nhiều trang[/caption]

Để nhận thêm thông tin và tư vấn đăng ký dịch vụ, Quý doanh nghiệp có thể liên hệ theo:

Website: Hóa đơn điện tử S-invoice

Facebook: Viettel Business Solutions

Hotline: 18008111 (miễn phí)

Email: digital_doanhnghiep@viettel.com.vn

Chúc Quý doanh nghiệp thành công!

Trường hợp xảy ra lỗi khi sử dụng thì cách xử lý hóa đơn điện tử viết sai như thế nào? Liệu việc điều chỉnh thông tin hóa đơn điện tử có khả thi không? - Câu trả lời là CÓ! Tuy nhiên, tùy thuộc vào sai sót mà cách xử lý hóa đơn điện tử viết sai sẽ khác nhau: thu hồi, điều chỉnh thông tin hoặc hủy hóa đơn. Chúng ta sẽ cùng đi tìm câu trả lời với bài viết sau đây.

Khi lập hóa đơn điện tử cho khách, kế toán có thể mắc lỗi sai địa chỉ của khách hàng. Lỗi sai này có thể do người lập viết tắt, viết thiếu, viết sai địa chỉ hoặc do lỗi bên mua khi cung cấp thông tin bị sai địa chỉ. Lỗi sai này thường chỉ xảy ra khi xuất hóa đơn lần đầu cho khách hàng mới (kế toán lập thông tin khách hàng mới bị sai). Còn khi thực hiện bán hàng cho khách hàng nhiều lần thì lỗi này gần như là không xảy ra (trừ trường hợp kế toán nhầm lẫn sang đối tượng khách hàng khác) bởi hệ thống hóa đơn điện tử sẽ lưu lại thông tin khách hàng và người lập chỉ cần chọn đúng đối tượng khách hàng. Điều này đã hạn chế được rất nhiều sai sót so với hóa đơn giấy khi kế toán thực hiện viết tay.

Lỗi sai mã số thuế của khách hàng khi lập hóa đơn điện tử cũng giống như lỗi sai địa chỉ. Lỗi sai này do người dùng lập sai thông tin khách hàng khi bắt đầu lập danh mục khách hàng mới. Lỗi này gần như sẽ được hạn chế khi lập những hóa đơn sau cho khách (trừ trường hợp người lập chọn nhầm đối tượng khách hàng).

Lỗi sai tên công ty cũng giống với hai lỗi sai trên, cùng nằm trong nhóm sai không ảnh hưởng đến giá trị tiền trên hóa đơn. Đối với hóa đơn điện tử lỗi sai này cũng chỉ do lập thông tin ban đầu về khách hàng sai, hay do lỗi chọn nhầm đối tượng khách hàng của người lập.

Đây là những lỗi sai sẽ ảnh hưởng tới giá trị tiền trên hóa đơn. Lỗi sai số lượng, đơn giá này do bên bán nhầm lẫn trong khi thỏa thuận với bên mua, hoặc do lỗi đánh máy của kế toán. Lỗi sai thành tiền do kế toán thực hiện giảm giá, chiết khấu bị nhầm, còn thông thường hệ thống phần mềm hóa đơn điện tử khi người lập thực hiện điền số lượng, đơn giá thì số thành tiền sẽ tự động hiển thị.

Với lỗi sai này người dùng cần phải nắm rõ loại hàng hóa nào chịu mức thuế bao nhiêu và tích đúng vào mức thuế suất trên phần mềm.

Khi điền đúng những thông tin số lượng, đơn giá, thành tiền, thuế suất,... thì hệ thống phần mềm điện tử sẽ hỗ trợ người dùng mà không còn phải lo sợ sai tiền hàng hóa, tiền thuế, tổng tiền cũng như số tiền bằng chữ. Điều này đã hạn chế rất nhiều lỗi sai so với viết tay hóa đơn giấy.

Tuy nhiên, các doanh nghiệp cũng cần lưu ý:

Cách xử lý hóa đơn điện tử viết sai theo Điều 9, Thông tư 32/2011/TT-BTC trước đây đã không còn phù hợp. Hiện nay, việc xử lý sai sót về hóa đơn điện tử được thực hiện theo Điều 17 (hóa đơn điện tử có mã của cơ quan thuế) và Điều 24 (hóa đơn điện tử không có mã của cơ quan thuế) của Nghị định 119/2018/NĐ-CP, được hướng dẫn thực hiện tại Thông tư 68/2019/TT-BTC.

Cụ thể như sau:

| Trường hợp | Hóa đơn điện tử có mã của cơ quan thuế | Hóa đơn điện tử không có mã của cơ quan thuế |

| Hóa đơn lập sai chưa gửi cho người mua | - Bước 1: Người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã bị lập sai sót. - Bước 2: Lập hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua. |

- Bước 1: Người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử đã lập có sai sót. - Bước 2: Lập hóa đơn điện tử mới, thay thế hóa đơn đã lập có sai sót gửi cho người mua, cơ quan thuế. |

| Hóa đơn lập sai đã gửi cho người mua | - Bước 1: Người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót hoặc thông báo về việc hóa đơn có sai sót (nếu sai sót thuộc trách nhiệm của người bán) và bên bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót. - Bước 2: Lập hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua. |

- Bước 1: Người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót hoặc thông báo về việc hóa đơn có sai sót (nếu sai sót thuộc trách nhiệm của người bán) và bên bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử không có mã đã lập có sai sót. - Bước 2: Lập hóa đơn điện tử mới, thay thế hóa đơn đã lập có sai sót gửi cho người mua, cơ quan thuế |

| Cơ quan thuế phát hiện hóa đơn điện tử lập có sai sót | - Bước 1: Cơ quan thuế thông báo cho người bán theo Mẫu số 05 - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP để người bán kiểm tra sai sót. - Bước 2: Người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót trong thời gian 2 ngày kể từ ngày nhận được thông báo của cơ quan thuế. - Bước 3: Người bán lập hóa đơn điện tử mới, ký số, ký điện tử cơ quan thuế để cấp mã hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập để gửi cho người mua. |

- Bước 1: Cơ quan thuế thông báo cho người bán theo Mẫu số 05 - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP để người bán kiểm tra sai sót. - Bước 2: Trong thời gian 02 ngày kể từ ngày nhận thông báo của cơ quan thuế, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử không có mã của cơ quan thuế. - Bước 3: Người bán lập hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập để gửi cho người mua, cơ quan thuế. |

Các văn bản đính kèm:

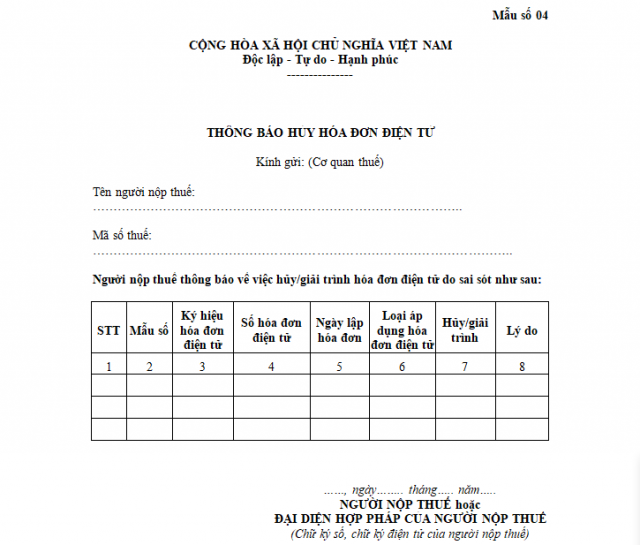

[caption id="attachment_8247" align="aligncenter" width="640"] Mẫu số 04: Thông báo hủy hóa đơn điện tử - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP[/caption]

Mẫu số 04: Thông báo hủy hóa đơn điện tử - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP[/caption]

Mẫu văn bản số 04 có thể tải tại ĐÂY.

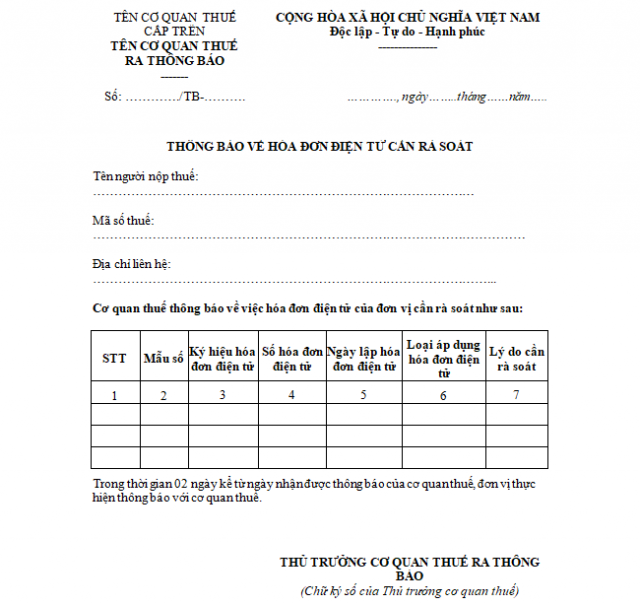

[caption id="attachment_8257" align="aligncenter" width="640"] Mẫu số 05: Thông báo về hóa đơn điện tử cần rà soát - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP[/caption]

Mẫu số 05: Thông báo về hóa đơn điện tử cần rà soát - Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP[/caption]

Mẫu văn bản số 05 có thể tải tại ĐÂY.

Lưu ý:

Các trường hợp sai sót hóa đơn điện tử dù là lỗi gì đều phải xuất hóa đơn điện tử thay thế mà không cần quan tâm hai bên đã khai thuế hay chưa.

Hóa đơn đã hủy nhưng vẫn phải thực hiện lưu trữ theo đúng quy định để phục vụ việc tra cứu của cơ quan thuế khi có yêu cầu.

Hóa đơn điện tử lập mới phải có dòng chữ: “Hóa đơn thay thế hóa đơn số….ký hiệu, gửi ngày tháng năm”.

Để hạn chế sự sai sót khi lập hóa đơn, người dùng nên lập nháp sau đó gửi qua bên mua hàng nhờ họ kiểm tra trước khi ký điện tử, khi cả hai bên thống nhất người lập mới ký điện tử và gửi hóa đơn.

Hóa đơn điện tử đang ngày phổ biến bởi những tiện ích của nó, tuy nhiên, dù hạn chế nhưng sai sót hóa đơn điện tử vẫn có thể xảy ra.

Như vậy, với các lỗi sai về: địa chỉ, mã số thuế, tên công ty, số lượng, đơn giá, thành tiền, thuế suất khi lập hóa đơn điện tử đều theo một hướng xử lý chung là bên bán sẽ lập Mẫu số 04 - Thông báo hủy hóa đơn gửi về cơ quan thuế. Sau đó xuất hóa đơn mới thay thế hóa đơn hủy do sai.

Do đó, khi gặp phải những sai sót trong quá trình lập hóa đơn, người dùng sẽ không còn phải băn khoăn, với lỗi này thì hướng xử lý thế nào, hóa đơn chưa khai thuế hay đã kê khai thuế rồi thì phải làm sao. Người dùng chỉ cần thực hiện những bước như trên là đã giải quyết được mọi băn khoăn trong quá trình xử lý hóa đơn điện tử viết sai.

Tuy hóa đơn điện tử đã giúp người dùng hạn chế được rất nhiều sai sót so với hóa đơn giấy viết tay song người dùng cũng nên thận trọng trong quá trình lập hóa đơn, để hạn chế thấp nhất sai sót xảy ra. Đến với phần mềm hóa đơn điện tử S-invoice của Viettel, người dùng sẽ được hỗ trợ bởi một hệ thống phần mềm hóa đơn điện tử thông minh, bảo mật, minh bạch và giúp công việc kế toán trở nên dễ dàng, tránh sai sót. S-invoice còn mang lại sự tiện ích khi người dùng có thể ký hóa đơn mọi lúc mọi nơi do được đảm bảo bởi chức năng định danh của CA (chữ ký số khóa công khai). Hơn nữa, hệ thống S-invoice đảm bảo phát hành hàng triệu hóa đơn mỗi ngày mà không lo gặp bất kỳ gián đoạn nào, đặc biệt áp dụng công nghệ nhiều lớp không chỉ giúp hệ thống hóa đơn điện tử Viettel luôn được giám sát 24/7 mà còn đảm bảo an toàn tuyệt đối cho doanh nghiệp trong việc quản lý, lưu trữ hóa đơn.

[caption id="attachment_8225" align="aligncenter" width="640"] Hóa đơn điện tử S-invoice của Viettel[/caption]

Bài viết trên đây đã cung cấp đầy đủ những thông tin cần thiết liên quan đến cách xử lý hóa đơn điện tử viết sai, hy vọng Quý doanh nghiệp đã tìm được câu trả lời cho vấn đề mà mình gặp phải trong bài viết này.

Để nhận thêm thông tin và tư vấn đăng ký dịch vụ, Quý doanh nghiệp có thể liên hệ theo:

Website: Hóa đơn điện tử S-invoice

Facebook: Viettel Business Solutions

Hotline: 18008111 (miễn phí)

Email: digital_doanhnghiep@viettel.com.vn

Chúc Quý doanh nghiệp thành công!

Vậy 5 trường hợp doanh nghiệp được Tổng cục Thuế cấp phép sử dụng hóa đơn điện tử miễn phí có mã xác thực của cơ quan thuế theo Nghị định 119/2018/NĐ-CP là những nhóm đối tượng nào? Hãy cùng theo dõi bài viết sau.

Việc cấp phép sử dụng hóa đơn điện tử được căn cứ dựa trên sự đáp ứng các điều kiện về hạ tầng công nghệ thông tin của doanh nghiệp trước nhu cầu sử dụng hóa đơn điện tử và các nghĩa vụ trong việc thực hiện quy định về áp dụng hóa đơn điện tử.

Tuy nhiên, trong một số trường hợp đặc biệt, cơ quan thuế vẫn cho phép doanh nghiệp, cá nhân, hộ kinh doanh sử dụng hóa đơn điện tử miễn phí có mã xác thực của cơ quan thuế theo Nghị định 119/2018/NĐ-CP. Các trường hợp này bao gồm:

Trường hợp 1: Các doanh nghiệp nhỏ và vừa, hoặc hộ, cá nhân kinh doanh, hợp tác xã trên địa bàn có điều kiện kinh tế, xã hội khó khăn.

Trường hợp 2: Hộ, cá nhân kinh doanh hoặc các doanh nghiệp nhỏ và vừa thực hiện chuyển đổi sang hình thức doanh nghiệp trong 12 tháng kể từ thời điểm thành lập doanh nghiệp.

Trường hợp 3: Hộ, cá nhân kinh doanh sở hữu mức doanh thu năm trước liền kề từ 10 tỷ đồng trở lên trong các lĩnh vực thương mại, dịch vụ hoặc từ 03 tỷ đồng trở lên trong các lĩnh vực nông - lâm - ngư nghiệp, thủy sản, công nghiệp - xây dựng trong thời gian 12 tháng tính từ khi áp dụng hóa đơn điện tử có mã của cơ quan thuế.

Trường hợp 4: Các doanh nghiệp nhỏ và vừa được cấp phép sử dụng hóa đơn điện tử miễn phí theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương và các quy định của Bộ Tài chính. Trừ các trường hợp doanh nghiệp đang hoạt động tại các khu công nghiệp, khu kinh tế, khu công nghệ cao.

Trường hợp 5: Các trường hợp được khuyến khích sử dụng hóa đơn điện tử theo quy định của Bộ Tài chính.

[caption id="attachment_12681" align="aligncenter" width="640"] Hóa đơn điện tử mang lại nhiều lợi ích cho doanh nghiệp, tuy nhiên việc sử dụng chúng phải đảm bảo tuân thủ các quy định của pháp luật[/caption]

Hóa đơn điện tử mang lại nhiều lợi ích cho doanh nghiệp, tuy nhiên việc sử dụng chúng phải đảm bảo tuân thủ các quy định của pháp luật[/caption]

Hóa đơn điện tử đang dần được triển khai áp dụng kể từ ngày 01/11/2018 và thời hạn chuyển đổi hóa đơn điện tử bắt buộc đối với các doanh nghiệp là kể từ ngày 01/11/2020 theo Nghị định 119/2018/NĐ-CP.

Cũng tại Nghị định này, các quy định về việc áp dụng hóa đơn điện tử trong doanh nghiệp buôn bán hàng hóa, cung cấp dịch vụ cũng được nêu rõ. Cụ thể như sau:

Các nhóm đối tượng cần áp dụng hóa đơn điện tử có mã của cơ quan thuế được quy định như sau:

Doanh nghiệp và các chủ thể kinh tế sử dụng hóa đơn điện tử có mã của cơ quan thuế cho hoạt động mua bán, giao dịch hàng hóa, dịch vụ không phân biệt giá trị từng lần giao dịch.

Các doanh nghiệp và chủ thế kinh tế thuộc các trường hợp rủi ro cao về thuế phải sử dụng hóa đơn điện tử có mã xác thực của cơ quan thuế không phân biệt giá trị từng lần giao dịch hàng hóa, dịch vụ.

Hộ, cá nhân kinh doanh có áp dụng sổ sách kế toán, sử dụng thường xuyên không dưới 10 lao động và có doanh thu năm trước liền kề từ 03 tỷ đồng trở nên trong lĩnh vực nông - lâm - thủy sản, công nghiệp, xây dựng hoặc doanh thu 10 tỷ đồng trở lên tại năm trước liền kề đối với lĩnh vực thương mại - dịch vụ phải sử dụng hóa đơn điện tử có mã xác thực của cơ quan thuế không phân biệt giá trị từng lần giao dịch hàng hóa, dịch vụ.

Các hộ, cá nhân kinh doanh hoạt động trong lĩnh vực bán lẻ thuốc tân dược, nhà hàng, khách sạn, bán lẻ hàng tiêu dùng, cung cấp các dịch vụ trực tiếp đến người tiêu dùng nếu có điều kiện thuận lợi khuyến khích triển khai áp dụng hóa đơn điện tử có mã của cơ quan thuế từ năm 2018.

Các hộ, cá nhân kinh doanh không đáp ứng đủ các điều kiện về hạ tầng công nghệ thông tin nhưng cần sử dụng hóa đơn điện tử hoặc các trường hợp doanh nghiệp, tổ chức kinh tế được cơ quan thuế chấp nhận cấp hóa đơn điện tử thì được cấp có mã xác thực của cơ quan thuế theo từng lần phát sinh nhu cầu nhưng phải thực hiện khai và nộp thuế trước khi cơ quan thuế cấp hóa đơn điện tử.

Bộ Tài chính có hướng dẫn cụ thể về việc sử dụng hóa đơn có mã xác thực của cơ quan thuế được tạo lập từ các máy tính tiền có kết nối dữ liệu đến cơ quan thuế, áp dụng cho các lĩnh vực rủi ro cao về thuế, việc kết nối dữ liệu từ các ngân hàng thương mại, cổng thanh toán điện tử đến cơ quan thuế, các quy định liên quan đến việc cấp và khai xác định nghĩa vụ thuế đối với cơ quan thuế khi được cấp hóa đơn điện tử có mã xác thực của cơ quan thuế theo từng lần phát sinh giao dịch.

Các doanh nghiệp hoạt động kinh doanh trong các lĩnh vực như: bưu chính viễn thông, xăng dầu, điện lực, vận tải, tài chính tín dụng, bảo hiểm, thương mại điện tử, kinh doanh siêu thị, y tế và các doanh nghiệp, tổ chức kinh tế sẽ thực hiện hoạt động giao dịch điện tử với cơ quan thuế, xây dựng hạ tầng thông tin công nghệ đáp ứng khả năng tạo lập, lưu trữ, tra cứu và bảo mật hóa đơn điện tử thì được quyền sử dụng hóa đơn điện tử không có mã xác thực của cơ quan thuế.

Đối với các trường hợp không được cấp phép sử dụng hóa đơn điện tử miễn phí từ cơ quan thuế, doanh nghiệp cần phải sử dụng các phần mềm hóa đơn điện tử bên ngoài. Do đó, việc lựa chọn một dịch vụ hóa đơn điện tử uy tín, chất lượng và chuyên nghiệp là vô cùng quan trọng.

[caption id="attachment_8533" align="aligncenter" width="512"] Hóa đơn điện tử S-invoice từ Viettel chính là giải pháp thông minh cho vấn đề quản lý hóa đơn chứng từ doanh nghiệp[/caption]

Hóa đơn điện tử S-invoice từ Viettel chính là giải pháp thông minh cho vấn đề quản lý hóa đơn chứng từ doanh nghiệp[/caption]

S-invoice là phần mềm hóa đơn điện tử sở hữu hơn 30 tính năng, S-invoice có thể giúp doanh nghiệp xử lý linh hoạt, dễ dàng và hiệu quả các công việc liên quan đến hóa đơn điện tử. Đặc biệt hơn, với ưu thế là sản phẩm đến từ Tập đoàn Công nghiệp - Viễn thông Quân đội (Viettel), S-invoice có khả năng bảo mật cao, hệ thống được giám sát 24/7, đảm bảo an tâm tuyệt đối khi quản lý và lưu trữ hóa đơn.

Để nhận thêm thông tin và tư vấn đăng ký dịch vụ, Quý doanh nghiệp có thể liên hệ theo:

Website: Hóa đơn điện tử S-invoice

Facebook: Viettel Business Solutions

Hotline: 18008111 (miễn phí)

Email: digital_doanhnghiep@viettel.com.vn

Chúc Quý doanh nghiệp thành công!

Khi sử dụng phần mềm hóa đơn điện tử, doanh nghiệp sẽ thắc mắc khi hóa đơn điện tử có nhiều trang thì cần phải thực hiện như thế nào để có thể đảm bảo tính hợp lệ của hóa đơn. Cùng tìm kiếm giải pháp trong phần nội dung dưới đây.

Để phù hợp với đặc thù của hóa đơn điện tử, trong trường hợp chuyển đổi hóa đơn điện tử sang hóa đơn giấy, nếu số lượng hàng hóa, dịch vụ được xuất ra nhiều hơn số dòng của một trang hóa đơn thì người dùng thực hiện tương tự như hóa đơn tự in đó là thực hiện trên hai hoặc các trang tiếp theo.

Những lĩnh vực thường xuyên phải lập loại hóa đơn điện tử này bao gồm: dịch vụ bán hàng siêu thị, doanh nghiệp xuất vật tư cho công trình xây dựng,...

Trường hợp người dùng lập hóa đơn và số lượng hàng hóa, dịch vụ bán ra nhiều hơn một trang, thì người dùng cần đăng ký với cơ quan thuế. Cục Thuế sẽ xem xét từng trường hợp cụ thể để chấp thuận cho cơ sở kinh doanh được sử dụng hóa đơn nhiều hơn một trang.

[caption id="attachment_9630" align="aligncenter" width="598"] Bản thể hiện hóa đơn điện tử chuyển đổi có nhiều trang[/caption]

Với trường hợp hóa đơn điện tử nhiều trang thì người lập thực hiện giống như nguyên tắc hóa đơn tự in. Việc lập nhiều trang hóa đơn điện tử trên phần mềm sẽ được xem là hợp lệ khi phần đầu trang sau của hóa đơn điện tử có hiển thị:

Cùng số hóa đơn như của trang đầu (do hệ thống phần mềm hóa đơn điện tử Viettel cấp tự động)

Cùng tên, địa chỉ và cả mã số thuế của người bán và người mua như trang đầu

Cùng mẫu và ký hiệu hóa đơn như trang đầu

Kèm theo ghi chú bằng tiếng Việt không dấu “tiep theo trang truoc - trang X/Y” (X - là số thứ tự trang, Y - là tổng số trang của hóa đơn điện tử đó)

Khác với hóa đơn giấy, hóa đơn điện tử sẽ được quản lý trên hệ thống và nhận biết thông tin bằng các ký hiệu. Vì thế cho nên khi người dùng lập hóa đơn điện tử thì phải đảm bảo đầy đủ các yêu cầu trên. Điều này sẽ giúp các cơ quan chức năng có thể kiểm tra thông tin hóa đơn được thuận lợi hơn. Bên cạnh đó thì nó còn giúp doanh nghiệp thuận lợi hơn trong việc tìm kiếm và lưu trữ hóa đơn trên hệ thống.

Với những thông tin và quy định của pháp luật đối với việc thực hiện loại hóa đơn điện tử nhiều trang ở trên, chắc hẳn người dùng sẽ không còn phải băn khoăn khi sử dụng nữa. Bên cạnh đó, sự hỗ trợ nhanh chóng, đắc lực của phần mềm S-invoice sẽ giúp việc sử dụng hóa đơn điện tử trở nên dễ dàng và tiện lợi hơn bao giờ hết.

[caption id="attachment_8250" align="aligncenter" width="640"] Những ưu điểm vượt trội của hóa đơn điện tử S-invoice[/caption]

Những ưu điểm vượt trội của hóa đơn điện tử S-invoice[/caption]

Hóa đơn điện tử S-invoice được cung cấp bởi Tập đoàn Công nghiệp - Viễn thông Quân đội (Viettel) với nhiều ưu điểm vượt trội sẽ là lựa chọn hàng đầu về giải pháp thông minh giúp doanh nghiệp sử dụng nhanh chóng và hiệu quả hóa đơn điện tử.

Để biết thêm chi tiết, Quý doanh nghiệp vui lòng liên hệ theo số hotline 18008111 (miễn phí) hoặc thông qua địa chỉ website: Hóa đơn điện tử S-invoice và FB: Viettel Business Solutions. Chúc Quý doanh nghiệp thành công!

Hóa đơn điện tử hiện nay đang được các doanh nghiệp đón nhận, sử dụng thay thế cho hóa đơn giấy bởi những hiệu quả mà nó đem lại cho người dùng. Để sử dụng hóa đơn điện tử được dễ dàng cũng như suôn sẻ, người dùng cần phải biết rõ những quy định liên quan đến hóa đơn điện tử. Một trong những quy định đó là Nghị định 51 hóa đơn điện tử trong bán hàng hóa, cung ứng dịch vụ. Chúng ta sẽ cùng đi tìm hiểu những nội dung quan trọng trong Nghị định này với bài viết sau đây.

Tổ chức, cá nhân kinh doanh đáp ứng đủ điều kiện theo quy định được tự in hóa đơn hoặc khởi tạo hóa đơn điện tử để sử dụng trong việc bán hàng và cung cấp dịch vụ.

Tổ chức, cá nhân có mã số thuế nhưng không đủ điều kiện theo quy định, phải đặt in hóa đơn để phục vụ cho hoạt động bán hàng hóa, dịch vụ của bản thân tổ chức, cá nhân.

Cơ quan thuế cấp tỉnh, thành phố phát hành hóa đơn để cấp, bán cho các tổ chức, cá nhân không phải là doanh nghiệp. Đó là các hộ gia đình, cá nhân có cơ sở kinh doanh tại địa phương hoặc là các hộ gia đình, cá nhân không kinh doanh nhưng có phát sinh dịch vụ bán hàng hóa, cung cấp dịch vụ cần hóa đơn để giao cho khách hàng.

Doanh nghiệp đủ điều kiện theo quy định của pháp luật được nhận cung cấp hóa đơn cho các tổ chức, cá nhân khác.

Tổ chức cá nhân kinh doanh có thể đồng thời cùng lúc sử dụng nhiều hình thức hóa đơn điện tử khác nhau. Theo Nghị định 119 về hóa đơn điện tử thì từ ngày 01/11/2020 tất cả mọi doanh nghiệp phải chuyển sang sử dụng hóa đơn điện tử.

Tổ chức, cá nhân khi lập hóa đơn không được trùng số trong những hóa đơn có cùng ký hiệu.

Tổ chức, cá nhân trước khi sử dụng hóa đơn điện tử cho việc bán hàng hóa, dịch vụ phải làm thông báo phát hành hóa đơn điện tử qua mạng theo quy định.

Hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức, cá nhân kinh doanh đã được cấp mã số thuế khi bán hàng hóa, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử được sử dụng theo quy định của pháp luật về giao dịch điện tử.

Theo Khoản 5, Điều 15, Nghị định 51/2010/NĐ-CP hóa đơn điện tử quy định rõ hóa đơn điện tử sẽ được lập xong sau khi người bán và người mua đã ký xác nhận giao nhận giao dịch đã thực hiện theo quy định của pháp luật về giao dịch điện tử.

Khi hóa đơn được lập xong, hai bên ký xác nhận giao dịch xong thì khi đó hóa đơn đã có giá trị về mặt pháp lý. Người dùng sẽ căn cứ vào hóa đơn điện tử đó để hạch toán sổ sách và theo dõi giá trị hàng hóa, công nợ, theo dõi tiền thuế giá trị gia tăng được khấu trừ hay phải đóng cho Nhà nước.

Bên bán gửi hóa đơn cho bên mua qua email và đồng thời cũng là ghi nhận doanh thu bán hàng.

Bên mua nhận hóa đơn ghi nhận đầu vào là chi phí, giá vốn.

Đối với cơ quan thuế, hóa đơn điện tử là cơ sở dữ liệu để phục vụ công tác quản lý thuế.

Theo Khoản 1, Điều 25, Nghị định 51/2010/NĐ-CP quy định về hóa đơn điện tử thì hóa đơn tự in chưa lập được lưu trữ trong hệ thống máy tính theo chế độ bảo mật thông tin.

Lưu trữ hóa đơn điện tử là hình thức sao chép toàn bộ các dữ liệu hóa đơn vào các thiết bị lưu trữ ngoài như USB, đĩa CD,… ngoài ra còn có thể lưu trữ trực tuyến để đảm bảo sự an toàn, bảo mật và cất giữ dữ liệu của hóa đơn điện tử.

Hóa đơn điện tử chưa lập được lưu trữ trong hệ thống máy tính còn giúp người dùng tránh được tình trạng làm giả hóa đơn, xuất giả làm ảnh hưởng tới uy tín, hình ảnh công ty. Hóa đơn điện tử S-invoice không những đảm bảo tính minh bạch, bảo mật mà hóa đơn còn không thể giả mạo do chức năng định danh của CA (dịch vụ chứng thư số) nên người dùng có thể yên tâm ký hóa đơn mọi lúc, mọi nơi.

Với hóa đơn điện tử việc bảo quản tránh tình trạng rách, ướt, cháy, hỏng gần như là tuyệt đối bởi dữ liệu được lưu trữ trong máy tính. Thế nhưng, dữ liệu tại hệ thống của doanh nghiệp vẫn có thể xảy ra trường hợp hóa đơn điện tử bị mất do dữ liệu bị xóa, máy tính lưu trữ bị virus xâm nhập ảnh hưởng tới dữ liệu hoặc máy tính bị hỏng ổ cứng. Với trường hợp này doanh nghiệp cần có phương án dự phòng lưu trữ dữ liệu ở nơi khác để đảm bảo an toàn. Tuy nhiên, người dùng không cần phải lo lắng vì Viettel hiện nay đã áp dụng hệ thống công nghệ nhiều lớp giúp hệ thống hóa đơn điện tử S-invoice luôn được giám sát 24/7 đảm bảo an toàn tuyệt đối cho người dùng trong việc quản lý và lưu trữ hóa đơn.

[caption id="attachment_8241" align="aligncenter" width="607"] Những ưu điểm của hóa đơn điện tử S-invoice của Viettel[/caption]

Những ưu điểm của hóa đơn điện tử S-invoice của Viettel[/caption]

Theo Khoản 3, Điều 27, Nghị định 51/2010/NĐ-CP quy định về tổ chức, cá nhân có các loại hóa đơn tự in, hóa đơn điện tử đã thông báo phát hành, nhưng không tiếp tục sử dụng nữa thì phải hủy hóa đơn chậm nhất trong thời hạn 30 ngày kể từ ngày không còn sử dụng.

Hủy hóa đơn điện tử là hình thức xóa dữ liệu hóa đơn trên các thiết bị điện tử hay sao lưu trực tuyến, để không thể truy xem hóa đơn theo mọi hình thức. Hủy hóa đơn sẽ làm cho hóa đơn đó không còn giá trị sử dụng nữa.

Những trường hợp hủy hóa đơn đã thông báo phát hành nhưng không tiếp tục sử dụng thì cơ quan thuế sẽ có những thông báo về việc hết giá trị sử dụng của các hóa đơn sau cho tổ chức, hộ, cá nhân được biết như:

Hóa đơn không tiếp tục sử dụng do tổ chức, hộ, cá nhân thông báo với cơ quan thuế thuộc các trường hợp nêu tại Khoản 1, Điều 19, Thông tư số 153/2010/TT-BTC.

Những hóa đơn chưa lập của tổ chức, hộ, cá nhân mà đã tự ý ngưng hoạt động kinh doanh nhưng không thông báo với cơ quan thuế.

Những hóa đơn của cơ quan thuế mà tổ chức, hộ, cá nhân kinh doanh có hành vi cho hoặc bán.

Những hóa đơn chưa lập của tổ chức, hộ, cá nhân kinh doanh đã bỏ trốn khỏi địa chỉ kinh doanh mà không hề có thông báo với cơ quan thuế.

Các trường hợp tổ chức, hộ kinh doanh, cá nhân thông báo với cơ quan thuế khi không tiếp tục sử dụng hóa đơn điện tử:

Tổ chức, cá nhân được cơ quan thuế chấp nhận việc ngưng sử dụng mã số thuế, phải dừng việc sử dụng các loại hóa đơn đã thông báo phát hành mà đơn vị đó còn chưa sử dụng.

Tổ chức, cá nhân phát hành loại hóa đơn thay thế phải dừng sử dụng các số hóa đơn bị thay thế còn chưa sử dụng.

Khi tổ chức, cá nhân kinh doanh mua hóa đơn của cơ quan thuế không tiếp tục sử dụng thì đơn vị mua hóa đơn phải tiến hành hủy hóa đơn theo quy định.

Phạt tiền từ 1.000.000 đồng đến 5.000.000 đồng đối với hành vi tự in hóa đơn, khởi tạo hóa đơn điện tử không đủ các nội dung quy định tại Khoản 3, Điều 4 của Nghị định này.

Phạt tiền từ 2.000.000 đồng đến 10.000.000 đồng đối với hành vi tự in hóa đơn hoặc khởi tạo hóa đơn điện tử khi không đủ các điều kiện quy định tại Nghị định này.

Phạt tiền từ 20.000.000 đồng đến 100.000.000 đồng đối với hành vi tự in hóa đơn giả hoặc khởi tạo hóa đơn điện tử giả, đồng thời bị phạt đình chỉ quyền tự in hóa đơn và quyền khởi tạo hóa đơn điện tử trong thời hạn 36 tháng, kể từ khi hành vi bị phát hiện.

Ngoài việc bị phạt tiền, tổ chức, cá nhân vi phạm quy định này phải hủy các hóa đơn được in hay khởi tạo không đúng quy định.

[caption id="attachment_13675" align="aligncenter" width="512"] Hóa đơn điện tử S-invoice đảm bảo các quy định của Nhà nước[/caption]

Hóa đơn điện tử S-invoice đảm bảo các quy định của Nhà nước[/caption]

Hóa đơn điện tử S-invoice với hạ tầng quy mô lớn, đảm bảo đầy đủ các chức năng của một hóa đơn điện tử theo quy định của Nhà nước, đảm bảo tính bảo mật, minh bạch, thuận lợi đang là một trong những lựa chọn tối ưu cho người dùng.

S-invoice giúp tiết kiệm 75% thời gian khởi tạo hóa đơn và tới 80% chi phí bỏ ra cho việc in ấn, vận chuyển và lưu trữ số hóa đơn đó. Nhờ vậy mà các doanh nghiệp có thể sử dụng nguồn lực và thời gian một cách hiệu quả hơn, giúp tiết kiệm chi phí hơn.

Hóa đơn điện tử S-invoice sẽ là sự lựa chọn hoàn hảo dành cho các doanh nghiệp đang bước đầu tìm kiếm nhà cung cấp hóa đơn điện tử uy tín, cũng như muốn tìm hiểu thêm về các văn bản, công văn hóa đơn điện tử nói chung và Nghị định 51/2010/NĐ-CP về hóa đơn điện tử nói riêng. Để biết thêm chi tiết, vui lòng liên hệ theo số hotline 18008111 (miễn phí) hoặc thông qua địa chỉ website: Hóa đơn điện tử S-invoice và FB: Viettel Business Solutions. Chúc Quý doanh nghiệp thành công!