Các doanh nghiệp bắt buộc phải tìm hiểu về các quy định khởi tạo, phát hành và sử dụng hóa đơn điện tử theo Thông tư 32/2011/TT-BTC về hóa đơn điện tử để hiểu đúng và làm theo đúng quy định của pháp luật.

Thông tư số 32/2011/TT-BTC được ban hành ngày 14/03/2011, có hiệu lực vào ngày 01/05/2011 quy định rõ:

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử.

Hoá đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Tất cả những loại hóa đơn đã lập dưới dạng giấy nhưng sau đó được xử lý, lưu truyền hoặc được lưu trữ thông qua các phương tiện điện tử thì không được coi là hóa đơn điện tử.

Thông tư số 32/2011/TT-BTC áp dụng đối với các đối tượng sau:

Tổ chức, cá nhân lựa chọn sử dụng hóa đơn điện tử khi mua bán hàng hóa, cung ứng dịch vụ.

Các tổ chức trung gian cung cấp giải pháp hóa đơn điện tử.

Cơ quan quản lý thuế các cấp và các tổ chức, cá nhân có liên quan đến việc khởi tạo, phát hành và sử dụng hóa đơn điện tử.

Người bán sử dụng hóa đơn điện tử phải:

Thông báo cho người mua về định dạng hóa đơn điện tử.

Thông báo rõ cách thức truyền nhận hóa đơn điện tử giữa người bán và người mua: truyền trực tiếp hay gián tiếp.

Hóa đơn điện tử cho doanh nghiệp trước khi được khởi tạo phải đáp ứng các điều kiện sau:

Là tổ chức kinh tế có đủ điều kiện và đang thực hiện giao dịch điện tử trong khai thuế với cơ quan thuế hoặc trong hoạt động ngân hàng.

Có địa điểm và cơ sở vật chất, hạ tầng đáp ứng cho việc sử dụng và lưu trữ hoá đơn điện tử.

Có đội ngũ người thực thi đủ trình độ và khả năng tương xứng.

Có chữ ký điện tử theo quy định của pháp luật.

Có phần mềm bán hàng hoá, dịch vụ kết nối với phần mềm kế toán theo thời gian thực khi lập hóa đơn.

Có các quy trình sao lưu dữ liệu, khôi phục dữ liệu, lưu trữ dữ liệu đáp ứng các yêu cầu tối thiểu về chất lượng lưu trữ.

Có quy trình sao lưu và phục hồi dữ liệu khi hệ thống gặp sự cố.

Tổ chức trung gian khi muốn cung cấp giải pháp hóa đơn điện tử thì cần thỏa mãn các điều kiện sau:

Là doanh nghiệp hoạt động tại Việt Nam có Giấy chứng nhận đăng ký kinh doanh.

Có chương trình phần mềm về khởi tạo, lập và truyền nhận hóa đơn điện tử phù hợp với quy định.

Đã triển khai hệ thống cung cấp giải pháp công nghệ thông tin phục vụ trao đổi dữ liệu điện tử giữa các tổ chức.

Có hệ thống thiết bị, kỹ thuật đảm bảo.

Có khả năng phát hiện, cảnh báo và ngăn chặn các truy nhập bất hợp pháp, các hình thức tấn công trên môi trường mạng.

Có các quy trình và thực hiện sao lưu dữ liệu, khôi phục dữ liệu.

Có biện pháp dự phòng khắc phục sự cố liên quan đến việc khôi phục dữ liệu.

Có giải pháp lưu trữ kết quả các lần truyền nhận giữa các bên tham gia giao dịch; lưu trữ hóa đơn điện tử trên hệ thống.

Định kỳ 6 tháng một lần, phải có văn bản báo cáo cơ quan thuế.

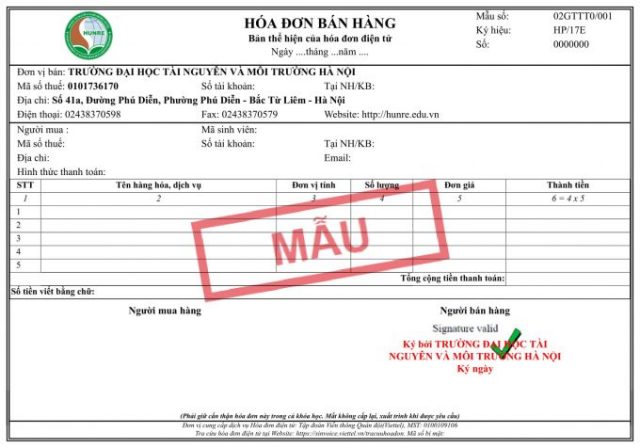

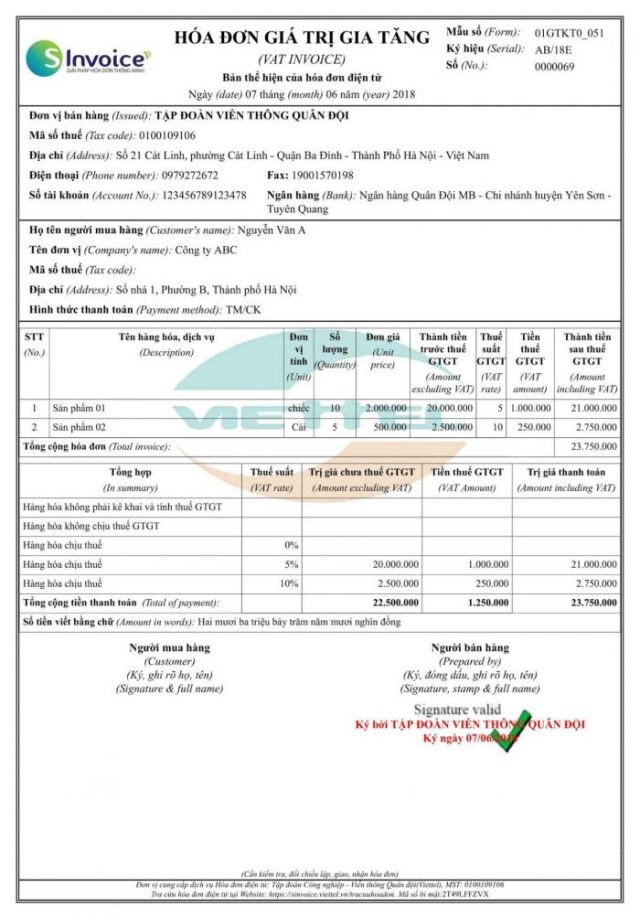

Hóa đơn điện tử bắt buộc phải có đầy đủ các nội dung sau:

Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự hóa đơn.

Tên, địa chỉ, mã số thuế của người bán và người mua.

Tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hoá, dịch vụ; thành tiền ghi bằng số và bằng chữ.

Đối với hóa đơn giá trị gia tăng:

Ngoài dòng đơn giá chưa có thuế giá trị gia tăng, phải có dòng thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng, tổng số tiền phải thanh toán ghi bằng số và bằng chữ.

Chữ ký điện tử của người bán; ngày, tháng năm lập và gửi hóa đơn.

Chữ ký điện tử của người mua trong trường hợp người mua là đơn vị kế toán.

Hóa đơn được thể hiện bằng tiếng Việt và có thể ghi thêm phần phiên dịch bằng tiếng Anh.

Trong trường hợp không có quy định cụ thể giữa người mua và người bán, ngôn ngữ được sử dụng trên hóa đơn xuất khẩu là tiếng Anh.

[caption id="attachment_2970" align="aligncenter" width="640"] Những nội dung trong hóa đơn giá trị gia tăng[/caption]

Những nội dung trong hóa đơn giá trị gia tăng[/caption]

Khởi tạo hóa đơn điện tử là hoạt động tạo định dạng cho hóa đơn, thiết lập đầy đủ các thông tin của người bán, loại hóa đơn, ký hiệu hóa đơn, định dạng truyền trước khi bán hàng. Việc khởi tạo hóa đơn điện tử phải làm theo quy định của pháp luật.

Trước khi khởi tạo, đơn vị phải thông báo cho cơ quan thuế bằng văn bản giấy hoặc bằng văn bản điện tử và chịu trách nhiệm về quyết định này.

Trước khi sử dụng hóa đơn điện tử thì tổ chức khởi tạo hóa đơn điện tử phải lập “Thông báo phát hành hóa đơn điện tử qua mạng” gửi cơ quan thuế quản lý trực tiếp. Thông báo phát hành hóa đơn điện tử làm theo Mẫu số 2, Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC về hóa đơn điện tử.

Thông báo phát hành hóa đơn điện tử phải niêm yết tại trụ sở tổ chức khởi tạo hóa đơn điện tử, hoặc đăng tải trên trang thông tin điện tử của tổ chức khởi tạo hóa đơn điện tử.

Tổ chức kinh doanh có thể đồng thời tạo nhiều hình thức hóa đơn khác nhau và phải thực hiện thông báo phát hành từng hình thức hóa đơn theo quy định.

Các hình thức lập hóa đơn điện tử:

Người bán tự lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán.

Người bán sử dụng hóa đơn điện tử qua tổ chức trung gian cung cấp giải pháp hóa đơn điện tử.

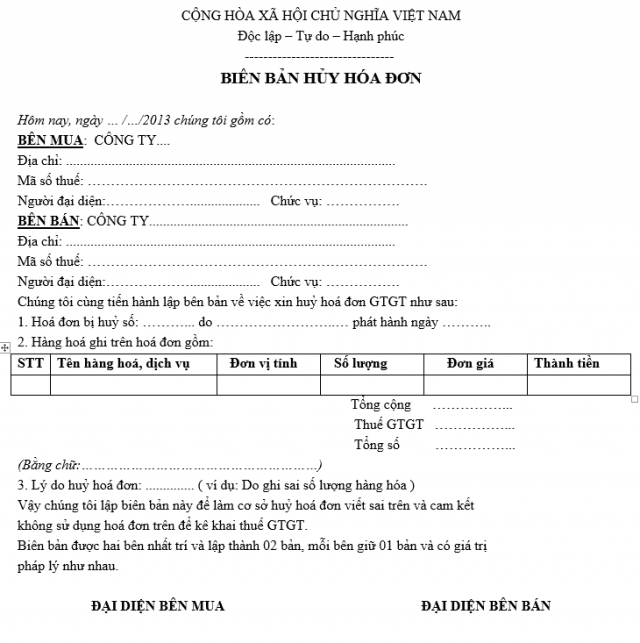

Đối với mỗi trường hợp hóa đơn bị sai thông tin thì sẽ có các cách xử lý hóa đơn điện tử sai khác nhau.

Trong trường hợp hóa đơn điện tử đã được lập ra và gửi cho người mua, nhưng bên cung cấp (chưa thực hiện giao hàng hóa dịch vụ, hoặc chưa kê khai thuế) phát hiện sai sót, hóa đơn đã lập ra có thể được hủy khi có sự đồng ý và xác nhận của cả 2 bên bán và mua.

Trong trường hợp mọi thủ tục mua bán, giao hàng, lập hóa đơn và kê khai thuế đều đã hoàn tất, sau đó mới phát hiện ra sai sót, 2 bên bán và mua phải lập văn bản thỏa thuận có chữ ký điện tử của cả 2 bên, ghi đầy đủ chi tiết sai sót và tiến hành lập hóa đơn mới chính xác.

Báo cáo sử dụng hóa đơn điện tử và việc ủy nhiệm lập hóa đơn điện tử được thực hiện theo quy định tại Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính.

Tổ chức khởi tạo hóa đơn điện tử được gửi báo cáo sử dụng hóa đơn điện tử theo đường điện tử thông qua cổng thông tin điện tử của cơ quan thuế.

Sau khi lập, doanh nghiệp cần lưu trữ hóa đơn điện tử dưới dạng thông điệp dữ liệu và phải thoả mãn các điều kiện sau:

Có thể truy cập và sử dụng được để tham chiếu khi cần thiết.

Được lưu trữ trong chính khuôn dạng được khởi tạo/gửi/nhận, hoặc trong khuôn dạng cho phép thể hiện chính xác nội dung hóa đơn điện tử đó.

Được lưu trữ sao cho người dùng có thể xác định nguồn gốc khởi tạo, nơi đến, ngày giờ gửi hoặc nhận hoá đơn điện tử.

[caption id="attachment_2967" align="aligncenter" width="640"] Biên bản hủy hóa đơn[/caption]

Biên bản hủy hóa đơn[/caption]

Hủy hóa đơn điện tử là làm cho hóa đơn đó không có giá trị sử dụng: hóa đơn điện tử đã hết thời hạn lưu trữ theo quy định của Luật Kế toán thì được phép tiêu hủy.

Thủ tục tiêu hủy hóa đơn điện tử được thực hiện như thủ tục hủy hóa đơn quy định tại Nghị định 51 hóa đơn điện tử của Chính phủ và Thông tư 39 về hóa đơn điện tử của Bộ Tài chính.

Người bán được chuyển đổi hóa đơn điện tử sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa hữu hình trong quá trình lưu thông và chỉ được chuyển đổi 01 lần. Hóa đơn giấy phải có chữ ký người bán, dấu của người bán.

Hóa đơn giấy phải phản ánh toàn vẹn nội dung của hóa đơn điện tử gốc file xml, có ký hiệu riêng xác nhận khi chuyển đổi từ hóa đơn điện tử sang hóa đơn giấy, có chữ ký và họ tên của người thực hiện chuyển đổi.

Cơ quan Nhà nước có thẩm quyền có trách nhiệm thanh tra, kiểm tra, phát hiện và xử lý các vi phạm về hóa đơn điện tử trong hoạt động mua bán.

Tổ chức sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ chịu sự thanh tra, kiểm tra và có trách nhiệm cung cấp đầy đủ dữ liệu của hóa đơn điện tử.

Thông tư 32/2011/TT-BTC về hóa đơn điện tử có hiệu lực bắt đầu từ ngày 01/05/2011.

Ngoài các nội dung hướng dẫn cụ thể tại Thông tư này, các nội dung khác được thực hiện theo quy định tại Nghị định số 51/2010/NĐ-CP và Thông tư số 153/2010/TT-BTC.

Có thể nói hóa đơn điện tử là giải pháp thông minh và an toàn giúp ích cho cả doanh nghiệp, khách hàng lẫn các cơ quan quản lý thuế. Lợi ích của hóa đơn điện tử phải kể đến việc tiết kiệm thời gian, chi phí và góp phần nâng cao hiệu quả sản xuất.

Nhận thấy xu hướng này, Viettel Solutions đã mang đến hệ thống hóa đơn điện tử S-invoice thông minh và linh hoạt với cơ sở hạ tầng lớn, tính bảo mật cao, đảm bảo là địa chỉ đáng tin cậy cho mọi doanh nghiệp.

Hệ thống lưu trữ an toàn được xây dựng trên nền tảng cơ sở hạ tầng thông tin lớn mạnh của Viettel luôn đảm bảo an toàn cho mọi thông tin hóa đơn của các doanh nghiệp và vô cùng thuận tiện cho việc truy xuất, kiểm tra vào bất cứ thời điểm nào, điều mà các doanh nghiệp sử dụng hóa đơn giấy không thể thực hiện được.

Quý doanh nghiệp quan tâm và mong muốn tìm kiếm nhà cung cấp uy tín có thể truy cập website: Hóa đơn điện tử S-invoice, FB: Viettel Business Solutions hoặc gọi đến tổng đài 18008111 (miễn phí) để được hỗ trợ miễn phí.