Người dân có thể giám sát giá các dịch vụ y tế qua Cổng công khai y tế. Viettel chuẩn hóa hàng trăm ngàn dữ liệu lên Cổng công khai y tế.

Sáng ngày 20/11, Bộ Y tế đã phối hợp cùng Tập đoàn Viettel tổ chức Khai trương Cổng công khai y tế. Đây là một trong những dấu mốc đặc biệt, khẳng định quyết tâm của Bộ Y tế, hướng đến mục tiêu minh bạch, công khai toàn bộ thông tin về giá của ngành y tế.

Đồng chí Nguyễn Thanh Long, Bí thư Ban cán sự Đảng, Bộ trưởng Bộ Y tế chủ trì cùng các đồng chí Thứ trưởng Bộ Y tế, đại diện Lãnh đạo Văn phòng Chính phủ; đại diện Lãnh đạo một số Bộ, Ban, Ngành; đại diện các Vụ, Cục, Tổng cục, Văn phòng Bộ, Thanh tra Bộ, một số đơn vị trực thuộc Bộ Y tế, đại diện một số Sở Y tế tỉnh/thành phố; đại diện một số doanh nghiệp công nghệ thông tin: Tập đoàn Công nghiệp Viễn thông Quân đội… và các phóng viên báo chí, phát thanh, truyền hình Trung ương và Hà Nội đến tham dự và đưa tin.

Cổng công khai y tế cung cấp các thông tin trên 5 lĩnh vực là: Dược, Mỹ phẩm, Trang thiết bị y tế, An toàn thực phẩm, Khám chữa bệnh, Hành chính công. Với sự định hướng của lãnh đạo Bộ, sự tham gia của Văn phòng Bộ và các Vụ, Cục liên quan; Viettel đã nhanh chóng tổng hợp, chuẩn hóa, liên kết dữ liệu, đưa lên hệ thống hàng trăm ngàn dữ liệu ngành y tế một cách khoa học, đảm bảo an toàn, bảo mật tuyệt đối.

Thông qua Cổng công khai y tế, cơ quan quản lý nhà nước có thể nhanh chóng cập nhật số liệu ngành, từ đó có cơ sở để kịp thời xây dựng các cơ chế chính sách quản lý phù hợp với tình hình hiện tại. Cung cấp công cụ để doanh nghiệp tra cứu thông tin giá sản phẩm, so sánh, đối chiếu với các doanh nghiệp khác để có chiến lược kinh doanh phù hợp, nâng cao chất lượng cạnh tranh. Đặc biệt, Cổng công khai y tế sẽ là công cụ đắc lực để người dân trở thành những giám sát viên cho ngành Y tế; biết chính xác thông tin giá của các sản phẩm, dich vụ y tế.

Phát biểu tại sự kiện, Ông Hoàng Sơn – Bí thư Đảng Ủy, Phó Tổng Giám đốc Tập đoàn Viettel cho biết: “Viettel cam kết sẽ luôn đồng hành cùng Bộ Y tế, hoàn thiện các tính năng và liên tục ứng dụng các công nghệ mới như Trí tuệ nhân tạo AI, Chatbot trong tương tác với người dùng, trả lời tự động các câu hỏi; công nghệ Blockchain để kiểm soát các thông tin khi liên thông dữ liệu, đảm bảo theo dõi lịch sử quá trình cập nhật; đảm bảo an toàn, bảo mật thông tin tuyệt đối.”

Thời gian tới, Cổng công khai y tế sẽ được phát triển phiên bản ứng dụng trên các thiết bị di động, tạo điều kiện thuận lợi để mỗi cá nhân, đơn vị có thể tra cứu và cập nhật thông tin mọi lúc, mọi nơi; hướng đến mục tiêu xây dựng môi trường cạnh tranh lành mạnh, công khai, minh bạch.

Trong hơn 10 năm qua, Viettel đã đồng hành cùng với Bộ y tế, đưa các giải pháp công nghệ từng bước xây dựng hệ sinh thái y tế thông minh. Đến nay, Viettel đã cùng Bộ y tế hoàn thiện gần 20 hệ thống giúp người dân được theo dõi và quản lý sức khỏe, chủ động phòng chống bệnh tật; điều trị và nâng cao sức khỏe của chính mình. Các hệ thống nổi bật bao gồm: Hệ thống thông tin tiêm chủng quốc gia; Hệ thống kết nối mạng có sở cung ứng thuốc toàn quốc; Hệ thống quản lý Cơ sở dữ liệu Dược quốc gia…

Box thông tin:

Lĩnh vực Dược và mỹ phẩm: công khai 60.228 thông tin giá thuốc bán buôn dự kiến kê khai, kê khai lại; 41.389 giá thuốc trúng thầu tại các cơ sở y tế.

Lĩnh vực Trang thiết bị y tế: công khai trên 15.000 thông tin giá Thiết bị y tế và Vật tư y tế, Sinh phẩm chuẩn đoán và thông tin kết quả trúng thầu.

Lĩnh vực An toàn thực phẩm: công khai trên 28.000 thông tin thực phẩm chức năng được cấp giấy tiếp nhận đăng ký công bố, công khai về quảng cáo an toàn thực phẩm và các vi phạm quảng cáo.

Lĩnh vực Khám chữa bệnh: công khai 1.900 hạng mục giá khám chữa bệnh Bảo hiểm y tế và công khai đánh giá theo 83 tiêu chí, thông tin niêm yết giá dịch vụ khám chữa bệnh của trên 1.490 cơ sở khám chữa bệnh và 16.000 các cơ sở y tế liên quan trên toàn quốc.

Công khai toàn bộ Kết quả xử lý thủ tục hành chính của Bộ Y tế.

Chiều ngày 4/11/2020, Tổng Công ty Giải pháp Doanh nghiệp Viettel (Viettel Solutions) – Thành viên Tập đoàn Viettel đã tuyên bố hợp tác chiến lược với Viện Nghiên cứu Cao cấp về Toán (VIASM). Sự kiện đóng vai trò quan trọng trong quá trình thúc đẩy chuyển đổi số, ứng dụng Toán trên các nền tảng công nghệ 4.0 như: Big Data, AI, Cloud, IoT, AR/VR, Blockchain... để đưa ra các giải pháp giải quyết các vấn đề của xã hội và doanh nghiệp.

Theo đó, Viettel Solutions và VIASM sẽ hợp tác triển khai một số nội dung chính như: Đào tạo và tổ chức khai vấn, tư vấn, ứng dụng toán cao cấp để giải các bài toán về phân tích dữ liệu, trí tuệ nhân tạo, xử lý dữ liệu lớn cho đối tượng khách hàng Chính phủ và doanh nghiệp của Viettel.

Phát biểu tại buổi lễ, Ông Đoàn Đại Phong – Phó Tổng Giám đốc Viettel Solutions cho biết: “Việc hợp tác với Viện nghiên cứu cao cấp về Toán sẽ giúp Viettel mở rộng nghiên cứu, đào tạo chuyên sâu về các lĩnh vực: AI, Big Data... cho nhiều nhóm nguồn nhân lực tại nội bộ cũng như nhân sự của khách hàng. Đồng thời ứng dụng các kết quả nghiên cứu Toán học để giải quyết các vấn đề của xã hội, thúc đẩy chuyển đổi số.”

Công nghệ và Toán sẽ được kết hợp với nhau để giải quyết các vấn đề của xã hội và phục vụ con người. Những bài toán chuyển đổi số của doanh nghiệp, tổ chức và cá nhân sẽ được Viettel và VIASM giải mã bằng những giải pháp tối ưu nhất. Đấy cũng chính là mục tiêu của quá trình hợp tác này.

Giáo sư Ngô Bảo Châu – Giám đốc Khoa học VIASM chia sẻ: “Viện VIASM mong muốn phát triển ứng dụng toán học vào mọi mặt của cuộc sống. Hợp tác với Viettel Solutions, để ứng dụng AI, phân tích dữ liệu vào các vấn đề, bài toán cụ thể.”

Ngoài ra, VIASM sẽ đồng hành cùng Viettel Solutions trong công tác tuyển dụng từ các nhân sự có chuyên môn giỏi trong hệ thống các trường đại học tại Việt Nam, đồng thời kết nối Viettel Solutions với mạng lưới chuyên gia ở nước ngoài để phát triển các giải pháp cho thị trường nước ngoài.

Về Viettel Solutions

Tổng công ty Giải pháp Doanh nghiệp Viettel (Viettel Solutions) là thành viên của Tập đoàn Công nghiệp – Viễn thông Quân đội, được thành lập với sứ mệnh đồng hành cùng Chính phủ xây dựng thành công một “Chính phủ kiến tạo – Chính phủ số”, hợp tác cùng các doanh nghiệp và tổ chức. Viettel Solutions đẩy mạnh ứng dụng các công nghệ mới của cách mạng công nghiệp 4.0 như Big Data, AI, IoT, AR/VR, Cloud, Blockchain… để thúc đẩy quá trình chuyển đổi số, đưa ra các giải pháp cho các vấn đề của xã hội. Để cập nhật những tin tức mới nhất, vui lòng truy cập website: https://solutions.viettel.vn

Về VIASM

Viện Nghiên cứu Cao cấp về Toán (VIASM) là nơi nghiên cứu khoa học của các nhà toán học Việt Nam và ngoài nước. Mục tiêu nghiên cứu hàng đầu đất nước, đẳng cấp quốc tế, có phạm vi hoạt động khu vực và quốc tế về cơ sở toán học ứng dụng trong phân tích tài chính-ngân hàng, kinh tế vĩ mô, kinh tế lượng và các mô hình toán kinh tế phục vụ phát triển bền vững nền kinh tế. Là đầu mối tổ chức các chương trình nghiên cứu ứng dụng Toán trong các lĩnh vực kinh tế, tài chính-ngân hàng, bảo hiểm, đầu tư… phù hợp với chiến lược phát triển khoa học công nghệ, chiến lược phát triển kinh tế-xã hội đến năm 2025 của Quốc Gia.

Hà Nội - Ngày 28 tháng 10 năm 2020 – Tổng Công ty Giải pháp Doanh nghiệp Viettel (Viettel Solutions) - Nhà cung cấp Giải pháp công nghệ thông tin hàng đầu Việt Nam, một thành viên của Tập đoàn Viettel công bố hợp tác chiến lược với Công ty Teradata. Sự kiện là dấu mốc phát triển quan trọng của Viettel Solutions, hướng đến mục tiêu thúc đẩy quá trình chuyển đối số tại Việt Nam, giúp Chính phủ, các tổ chức và doanh nghiệp tại Việt Nam ứng dụng và triển khai các sáng kiến về dữ liệu và phân tích dữ liệu.

Theo đó, Viettel Solutions sẽ hợp tác cùng Teradata để phát triển các giải pháp phù hợp với thị trường Việt Nam, ứng dụng hiệu quả công nghệ Quản lý dữ liệu, công nghệ Phân tích dữ liệu và công nghệ trí tuệ nhân tạo AI, thúc đẩy hiệu quả kinh doanh của doanh nghiệp. Tập trung vào 4 nhóm dịch vụ chính, bao gồm: Dịch vụ nền tảng (Foundational Services) – Data lakes, kho lưu trữ dữ liệu và quản lý dữ liệu; Dịch vụ tăng trưởng (Growth Services) - Quản trị dữ liệu, phân tích mô tả và phân tích chẩn đoán; Dịch vụ chuyển đổi (Transformational Services) - Trí tuệ nhân tạo, máy học và phân tích dự đoán; Giải pháp ngành dọc (Vertical Solutions) - Nhà máy thông minh, thành phố thông minh, nhà máy điện thông minh, ngân hàng kỹ thuật số và nhiều ngành đặc thù khác.

Ông Đoàn Đại Phong, Phó Tổng Giám đốc Viettel Solutions cho biết: “Sự hợp tác giữa Viettel Solutions và Teradata là bước phát triển quan trọng, giúp chúng tôi đẩy nhanh quá trình chuyển đổi số trên mọi lĩnh vực tại Việt Nam. Chúng tôi hi vọng sự hợp tác với Teradata - Công ty hàng đầu trong mảng phân tích dữ liệu và triển khai Cloud sẽ tạo ra nhiều giải pháp vượt trội, mang lại những giá trị thiết thực cho cộng đồng, doanh nghiệp, giúp doanh nghiệp tối ưu chi phí và tăng hiệu quả kinh doanh.”

Với sứ mệnh đồng hành cùng Chính phủ kiến tạo xã hội số, Viettel Solutions là đơn vị tiên phong và đồng hành cùng các doanh nghiệp Việt Nam trong quá trình chuyển đổi số, hướng tới nền kinh tế số, xã hội số và công nghiệp thông minh. Việc hợp tác với các chuyên gia hàng đầu thế giới về chuyển đổi số cùng tham gia tư vấn chuyên môn cho Chính phủ, doanh nghiệp và tự phát triển các giải pháp công nghệ ứng dụng trực tiếp vào hoạt động của các doanh nghiệp, tổ chức thuộc các lĩnh vực khác nhau là những nhiệm vụ quan trọng để hoàn thành sứ mệnh này. Teradata là một trong những đơn vị được Viettel Solutions tin tưởng lựa chọn trở thành đối tác chiến lược trong quá trình thúc đẩy chuyển đổi số.

Ông Darryl Mckinnon, Phó Chủ tịch Teradata Nam Á & Hàn Quốc nhấn mạnh: “Chúng tôi tin rằng thành công của khách hàng là kết quả của sự hợp tác chặt chẽ giữa khách hàng và hệ sinh thái đối tác của chúng tôi. Các thành tựu đạt được của Viettel Solutions chính là sự phù hợp hoàn hảo và chúng tôi mong muốn xây dựng mối quan hệ hợp tác này lâu dài hơn, mở rộng phạm vi hợp tác sang các thị trường khác.”

Trở thành đối tác tư vấn đổi mới chiến lược, Teradata sẽ đồng hành cùng Viettel Solutions trong quá trình xây dựng kế hoạch tiếp cận thị trường, giúp thiết kế và điều chỉnh các giải pháp ngành dọc, đào tạo đội ngũ kỹ sư của Viettel Solutions các kỹ năng giúp khách hàng tận dụng nền tảng phân tích dữ liệu đám mây hiện đại của Teradata, Teradata Vantage. Đồng thời, Teradata có thêm các cơ hội hợp tác mới với các các khách hàng của Viettel tại Việt Nam.

Về Viettel Solutions

Tổng công ty Giải pháp Doanh nghiệp Viettel (Viettel Solutions) là thành viên của Tập đoàn Công nghiệp – Viễn thông Quân đội, được thành lập với sứ mệnh đồng hành cùng Chính phủ xây dựng thành công một “Chính phủ kiến tạo – Chính phủ số”, hợp tác cùng các doanh nghiệp và tổ chức. Viettel Solutions đẩy mạnh ứng dụng các công nghệ mới của cách mạng công nghiệp 4.0 như Big Data, AI, IoT, AR/VR, Cloud, Blockchain… để thúc đẩy quá trình chuyển đổi số, đưa ra các giải pháp cho các vấn đề của xã hội. Để cập nhật những tin tức mới nhất, vui lòng truy cập website: https://solutions.viettel.vn

Về Teradata

Teradata là công ty cung cấp giải pháp lưu trữ và phân tích dữ liệu doanh nghiệp; phân tích dữ liệu đám mây, được xây dựng với nền tảng đa đám mây kết hợp thời gian thực, giải quyết những thách thức dữ liệu phức tạp nhất trên thế giới trên quy mô lớn. Với kinh nghiệm trên 40 năm hoạt động trong lĩnh vực, Teradata hiện sở hữu giá trị thị trường tương đương 3,5 tỷ USD và đang được công nhận là 1 trong 5 công ty hàng đầu thế giới về phân tích và quản trị dữ liệu, đồng thời thuộc Top 10 Công ty phần mềm lớn nhất tại Mỹ. Teradata đang giúp các doanh nghiệp tại hơn 75 quốc gia mở khóa giá trị bằng cách biến dữ liệu thành tài sản lớn nhất của họ trong đó có trên 90 khách hàng thuộc top 500 công ty lớn nhất tại Mỹ theo đánh giá của Fortune. Chi tiết tham khảo tại website: https://www.teradata.com

![[Cập nhật 2020] Mẫu biên bản thu hồi hóa đơn điện tử chính thức](https://solutions.viettel.vn/wp-content/uploads/2019/10/62337222_302035080675098_5201626126157348864_n-e1591697924314-200x121.png)

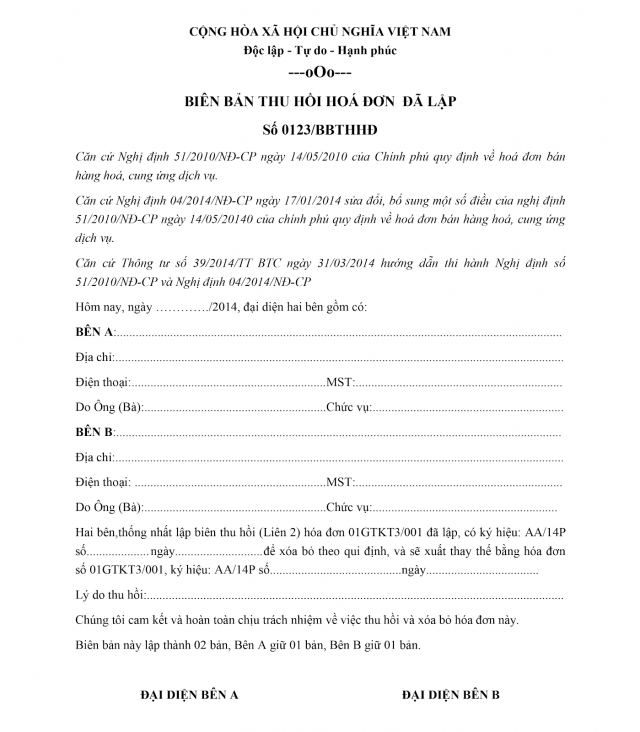

Do sai sót về ký hiệu, mã hàng hóa hoặc một số vấn đề liên quan mà trong quá trình sử dụng hóa đơn điện tử có thể xảy ra sai sót. Trong trường hợp đó, việc điều chỉnh, thu hồi hoặc hủy đơn hàng sẽ được cân nhắc thực hiện cho phù hợp. Vậy khi nào thì người dùng được phép sử dụng “Biên bản thu hồi hóa đơn điện tử”?

Mọi lỗi giao dịch phát sinh trong quá trình lập hóa đơn như sai tên, mã hàng,... và những thông tin liên quan khác dẫn đến việc cần phải thay đổi, điều chỉnh hoặc hủy hóa đơn điện tử đều được quy định chi tiết tại Thông tư 39/2014/TT-BTC.

Tại đây, các biên bản điều chỉnh hóa đơn điện tử phải được thể hiện rõ ràng, có xác nhận từ cả hai phía và thể hiện bằng chữ ký, con dấu.

Biên bản thu hồi hóa đơn điện tử là các biểu mẫu đưa ra quyết định thu hồi đối với các liên của sổ hóa đơn trong trường hợp hóa đơn điện tử đã được lập nhưng chưa hoàn tất giao dịch, cung ứng dịch vụ.

Vấn đề này bao gồm các trường hợp sau:

Hóa đơn điện tử đã được lập nhưng hàng hóa, dịch vụ chưa giao cho người mua.

Hóa đơn điện tử về giao dịch, cung ứng dịch vụ, hàng hóa đã được lập và giao cho người mua nhưng chưa thực hiện kê khai thuế.

Hóa đơn đã được lập nhưng phát sinh lỗi trong giao dịch.

Trong các trường hợp trên, người bán cần lập biên bản thu hồi hóa đơn điện tử đã lập để giải quyết sai sót và lập hóa đơn điện tử mới. Để lập biên bản thu hồi, người mua phải thể hiện được lý do chính đáng dẫn đến việc thu hồi hóa đơn cung ứng hàng hóa, dịch vụ.

Để thực hiện các tác vụ chỉnh sửa, thu hồi hoặc hủy hóa đơn đã lập, doanh nghiệp cần khởi tạo biên bản đề nghị chỉnh sửa hóa đơn đến cơ quan thuế để được xem xét và giải quyết.

? Có thể bạn quan tâm:

Doanh nghiệp có thể tham khảo và tải ngay cả 3 mẫu biên bản điều chỉnh hóa đơn điện tử, biên bản thu hồi và biên bản hủy ngay tại đây: Tổng hợp các loại biên bản trong quá trình sử dụng hóa đơn điện tử.

Nhiều doanh nghiệp hiện nay đang chuyển dần xu hướng sang sử dụng S-invoice để dễ dàng hơn trong quá trình quản lý cũng như điều chỉnh hóa đơn khi phát sinh vấn đề giao dịch trên hóa đơn điện tử.

Với phần mềm hóa đơn điện tử S-invoice, doanh nghiệp có thể dễ dàng điều chỉnh các tùy biến phát sinh trong giao dịch ngay trên hệ thống phần mềm quản lý. Bằng việc kết nối trực tuyến đến cơ sở dữ liệu của cơ quan thuế, doanh nghiệp có thể giảm bớt được hàng loạt các thủ tục rườm rà trong quá trình yêu cầu điều chỉnh, thu hồi hoặc hủy hóa đơn. Ngoài ra, với khả năng kết nối dữ liệu diện rộng đến mọi phần mềm, S-invoice còn cho phép doanh nghiệp đơn giản hóa các tác vụ liên quan đến xuất, nhập hóa đơn, quản lý dữ liệu kế toán và hạch toán tự động trên phần mềm.

Sử dụng phần mềm quản lý hóa đơn điện tử S-invoice có thể giúp thực hiện mọi tác vụ liên quan hóa đơn điện tử trở nên dễ dàng hơn rất nhiều. Hãy đăng ký và sử dụng ngay hôm nay để trải nghiệm ngay vô vàn tiện ích từ S-invoice. Chúc Quý doanh nghiệp thành công!

Website: Hóa đơn điện tử S-invoice

Facebook: Viettel Business Solutions

Hotline: 18008111 (miễn phí)

Email: digital_doanhnghiep@viettel.com.vn

![[Cẩm nang] Hướng dẫn chuyển đổi hóa đơn điện tử sang hóa đơn giấy](https://solutions.viettel.vn/wp-content/uploads/2019/09/144126hoa-don-dien-tu-la-gi-e1585893614977-200x121.jpg)

Trong trường hợp phát sinh nhu cầu, các doanh nghiệp hoàn toàn ĐƯỢC PHÉP chuyển đổi hóa đơn điện tử sang hóa đơn giấy. Vậy doanh nghiệp cần lưu ý điều gì để hóa đơn điện tử chuyển đổi sang hóa đơn giấy có tính hợp pháp theo đúng quy định của pháp luật? Cùng tham khảo bài viết dưới đây để có cái nhìn rõ hơn về vấn đề này.

Ngày nay, hóa đơn điện tử đang dần trở nên thông dụng và được định hướng thay thế cho phần lớn hóa đơn giấy trong tương lai. Vậy để hóa đơn điện tử có thể thực hiện chuyển đổi thành hóa đơn giấy thì cần phải lưu ý điều gì?

Điều 10, Nghị định 119/2018/NĐ-CP quy định về việc chuyển đổi hóa đơn điện tử sang hóa đơn giấy có ghi rõ:

“Hóa đơn điện tử hợp pháp có thể được chuyển đổi thành hóa đơn giấy.”

Như vậy, việc chuyển đổi này hoàn toàn KHẢ THI nếu như hóa đơn điện tử vẫn đảm bảo được giá trị pháp lý của chúng.

Các doanh nghiệp thực hiện việc chuyển đổi hóa đơn điện tử thành chứng từ giấy nhằm 2 mục đích chính: để phục vụ việc lưu trữ chứng từ kế toán hoặc để chứng minh nguồn gốc xuất xứ cho hàng hóa khi sử dụng hóa đơn điện tử đi đường.

Vậy làm sao doanh nghiệp có thể thực hiện việc chuyển đổi thành hóa đơn giấy một cách hợp lệ?

Điều 12, Thông tư 32/2011/TT-BTC quy định rõ nguyên tắc, điều kiện tiến hành và cách thức thực hiện đối với vấn đề này. Cụ thể như sau:

Khoản 1, Điều 12 tại Thông tư này có nhắc đến: Người thực hiện mua bán hàng hóa có thể yêu cầu việc chuyển đổi sang hóa đơn giấy để xác minh nguồn gốc thực của hàng hóa trong quá trình lưu thông. Mặt khác, việc chuyển đổi hình thức hóa đơn còn được sử dụng trong quá trình lưu trữ, giám sát các chứng từ kế toán theo quy định của Luật Kế toán hiện hành. Tuy nhiên cần lưu ý:

Hóa đơn điện tử chỉ được chuyển đổi thành hóa đơn giấy duy nhất 01 lần.

Trên hóa đơn giấy phải có chữ ký, đóng dấu của người bán, người đại diện theo pháp luật của bên bán.

Hóa đơn thực hiện chuyển đổi phải đảm bảo tuân thủ đầy đủ các nguyên tắc được quy định trong Khoản 2, 3, 4 của Điều này.

Khi phát sinh nhu cầu, việc chuyển đổi hóa đơn cũng cần phải đáp ứng đầy đủ các điều kiện theo quy định của pháp luật:

Phải đảm bảo tính chính xác và vẹn nguyên nội dung giữa hóa đơn điện tử và hóa đơn giấy sau khi chuyển đổi.

Phải xuất hiện ký hiệu riêng biệt xác nhận đây là hóa đơn giấy được chuyển đổi từ hóa đơn tạo lập trước đó.

Phải có chữ ký, họ tên đầy đủ hoặc dấu của người chuyển đổi hình thức sang hóa đơn giấy.

Hóa đơn điện tử chuyển đổi có giá trị pháp lý tương đương hóa đơn điện tử và có giá trị theo dõi, giám sát hoạt động hoặc lưu trữ chứng từ kế toán như Luật Kế toán quy định. Tuy nhiên trong một số trường hợp khác, hóa đơn điện tử vẫn có giá trị giao dịch, thanh toán như các trường hợp Điều 10, Nghị định 119/2018/NĐ-CP đã nêu.

Hóa đơn giấy sau khi chuyển đổi chỉ được công nhận giá trị pháp lý khi đáp ứng đầy đủ các điều kiện:

Đảm bảo tính vẹn nguyên và chính xác thông tin như trên hóa đơn nguồn.

Có ký hiệu xác nhận đã thực hiện việc chuyển đổi từ hóa đơn điện tử.

Có chữ ký, con dấu, họ tên của người trực tiếp thực hiện việc chuyển đổi.

Phải được thực hiện theo đúng các quy định của pháp luật về việc chuyển đổi sang hóa đơn giấy.

Các ký hiệu trên hóa đơn giấy được chuyển đổi bao gồm:

Dòng chữ ghi rõ: “HÓA ĐƠN CHUYỂN ĐỔI TỪ HÓA ĐƠN ĐIỆN TỬ”

Họ tên và chữ ký của người thực hiện chuyển đổi

Thời gian thực hiện

Các ký hiệu trên hóa đơn chuyển đổi rất quan trọng vì đây là một trong những điều kiện cần thiết để chứng minh tính pháp lý của hóa đơn. Khi thực hiện việc chuyển đổi, cần lưu ý kiểm tra kỹ phần thông tin này nhằm đảm bảo hóa đơn của bạn sở hữu đầy đủ tính pháp lý theo quy định của pháp luật.

Bạn có thể thực hiện chuyển đổi hóa đơn điện tử dễ dàng với phần mềm S-invoice của Viettel. Quy trình thực hiện chuyển đổi khá đơn giản, bạn có thể tham khảo 4 bước sau:

Bước 1: Đăng nhập vào hệ thống phần mềm hóa đơn điện tử S-invoice

Bạn có thể thực hiện đăng nhập bằng cách truy cập vào website theo địa chỉ sau: https://sinvoice.viettel.vn/trang-chu.

Thực hiện đăng nhập với tên đăng nhập và mật khẩu mà doanh nghiệp đã đăng ký.

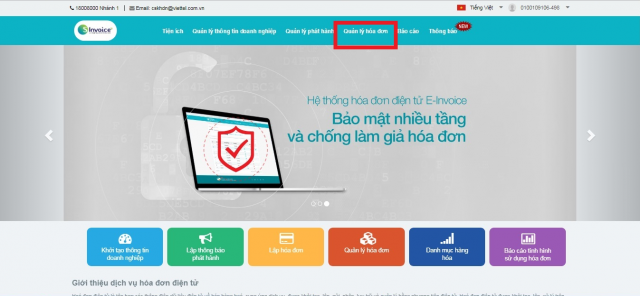

Bước 2: Tìm kiếm hóa đơn điện tử muốn chuyển đổi

Chọn mục “Quản lý hóa đơn” trên website.

Lựa chọn hóa đơn điện tử cần thực hiện thao tác.

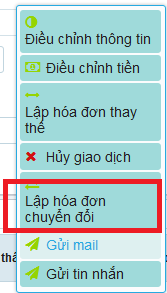

Bước 3: Chọn chức năng in hóa đơn điện tử

Sau khi đã chọn được đối tượng cần chuyển đổi, bạn tiếp tục chọn chức năng tạo lập hóa đơn chuyển đổi của S-invoice.

Chọn xác nhận lưu hóa đơn dưới dạng chuyển đổi, nhấn OK để tiếp tục.

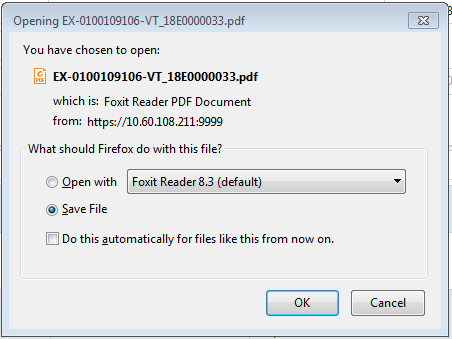

Bước 4: Kiểm tra lại các thông tin trên bản chuyển đổi hóa đơn điện tử

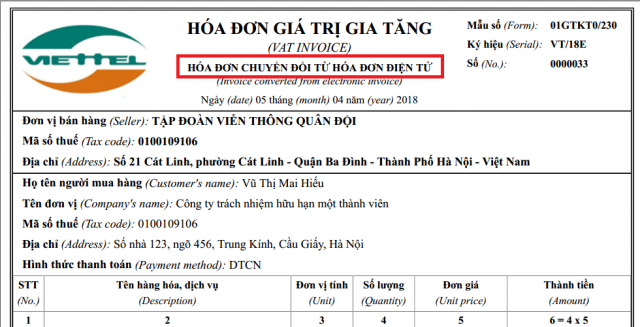

Sau khi in, bản chuyển đổi hóa đơn điện tử sẽ có dạng như hình:

[caption id="attachment_8268" align="aligncenter" width="640"] Bản thể hiện “Hóa đơn chuyển đổi từ hóa đơn điện tử”[/caption]

Bản thể hiện “Hóa đơn chuyển đổi từ hóa đơn điện tử”[/caption]

[caption id="attachment_8251" align="aligncenter" width="640"] Các thông tin cần kiểm tra cuối hóa đơn chuyển đổi từ hóa đơn điện tử[/caption]

Các thông tin cần kiểm tra cuối hóa đơn chuyển đổi từ hóa đơn điện tử[/caption]

Sau khi đã hoàn tất quá trình in chuyển đổi hóa đơn, bạn cần kiểm tra chính xác lại các thông tin cần thiết về người chuyển đổi (tên người dùng thao tác) tại góc dưới của hóa đơn nhằm đảm bảo tính pháp lý cho hóa đơn.

Khi tiến hành chuyển đổi hóa đơn điện tử, doanh nghiệp cần lưu ý một số điều quan trọng sau:

Khi phát sinh nhu cầu, cả người bán và người mua đều có thể tự thực hiện chuyển đổi hóa đơn điện tử:

Đối với bên bán, người bán thực hiện chuyển đổi khi muốn chứng minh nguồn gốc xuất xứ hàng hoá hữu hình trong quá trình lưu thông hoặc để phục vụ việc lưu trữ chứng từ kế toán theo quy định.

Đối với bên mua, người mua tự chuyển đổi hóa đơn điện tử để phục vụ việc lưu trữ chứng từ hóa đơn giấy.

Hóa đơn điện tử chỉ được chuyển đổi 01 lần duy nhất và có giá trị pháp lý với mục đích chứng minh nguồn gốc xuất xứ hàng hoá hữu hình trong quá trình lưu thông. Mọi lần in chuyển đổi phát sinh sau đó chỉ được xem là bản sao kê, bản nháp hay bản lưu trữ nội bộ.

Như đã nêu ở trên, để đảm bảo giá trị pháp lý thì: Bản chuyển đổi hóa đơn điện tử phải có đầy đủ chữ ký và con dấu của bên chuyển đổi chứng từ điện tử, hay còn gọi là người lập hóa đơn chuyển đổi.

Sau khi chuyển đổi, bản in của hóa đơn có thể được tìm thấy trong thư mục cùng tên dưới dạng file pdf hóa đơn hiện tại. Người dùng có thể tải về và thực hiện in hoặc lưu trữ hóa đơn điện tử khi cần.

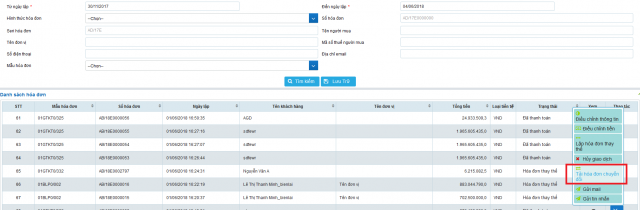

[caption id="attachment_8239" align="aligncenter" width="640"] Các thao tác thực hiện với hóa đơn[/caption]

Các thao tác thực hiện với hóa đơn[/caption]

Hóa đơn điện tử đang dần trở thành xu thế mới trong việc tạo lập hóa đơn của nhiều doanh nghiệp hiện tại. S-invoice cho phép bạn tạo lập hóa đơn và kiểm soát chúng một cách dễ dàng. Đồng thời, S-invoice còn giúp tiết kiệm chi phí in ấn, nâng cao hiệu quả bảo mật và an toàn về lưu trữ dữ liệu.

Để tham khảo ngay mức giá cước của từng gói dịch vụ cũng như để đăng ký sử dụng, Quý doanh nghiệp có thể liên hệ với S-invoice theo một trong các kênh sau của chúng tôi để được hỗ trợ nhanh nhất:

Website: Hóa đơn điện tử S-invoice

Facebook: Viettel Business Solutions

Hotline: 18008111 (miễn phí)

Email: digital_doanhnghiep@viettel.com.vn

Chúc Quý doanh nghiệp thành công!

Giữa tháng 8/2020 vừa qua, tại trụ sở chính của Tổng công ty Giải pháp doanh nghiệp Viettel (thành viên của Tập đoàn Công nghiệp - Viễn thông quân đội) đã diễn ra lễ kí kết thỏa thuận hợp tác triển khai các giải pháp thành phố thông minh và hội nghị trực tuyến giữa Công ty Điện tử SamSung Vina và VTS. PTGĐ Tổng công ty Giải pháp doanh nghiệp Viettel Phạm Anh Đức khẳng định: Viettel và SamSung sẽ tạo ra những bước tiến mới cho quá trình chuyển đổi số tại Việt Nam.

Tại buổi lễ, hai bên thống nhất hợp tác và triển khai các giải pháp công nghệ màn hình chuyên dụng, đặc biệt ứng dụng trong hội thảo trực tuyến và thành phố thông minh theo xu hướng chuyển đổi số quốc gia, cùng nhiều lĩnh vực trọng tâm khác, đẩy mạnh khai thác và ứng dụng giải pháp công nghệ trong các dự án của hai bên.

Phát biểu tại buổi lễ, đ/c Phạm Anh Đức – PTGĐ Tổng công ty Giải pháp doanh nghiệp Viettel cho biết, với mạng lưới đối tác rộng khắp toàn cầu và thế mạnh dẫn đầu trong lĩnh vực công nghiệp viễn thông tại thị trường Việt Nam, hợp tác chiến lược dài hạn với Samsung sẽ giúp Viettel tận dụng tối đa các cơ hội mà kỷ nguyên số mang lại. Đồng thời ứng dụng hiệu quả các công nghệ mới nhất trong sản phẩm của hai đơn vị, tạo ra các cơ hội hợp tác phù hợp với thế mạnh của hai bên, phát triển mối quan hệ hợp tác toàn diện về nhiều lĩnh vực hơn nữa trong tương lai để mang lại những giá trị mới cho cộng đồng và xã hội.

PGTĐ Phạm Anh Đức khẳng định, là những tập đoàn đứng đầu về công nghệ và viễn thông, việc hợp tác chiến lược giữa Samsung Vina và Tổng Công ty Giải pháp Doanh nghiệp Viettel lần này là minh chứng và cam kết của chúng tôi khi đồng hành cùng doanh nghiệp Việt giải quyết các thách thức hiện tại, tạo ra những bước tiến mới cho quá trình chuyển đổi số, kỳ vọng mở ra nhiều cơ hội mới, mang lại những giá trị bền vững cho Việt Nam.

Bà Nguyễn Y Mai – Phó Tổng Giám Đốc Công ty TNHH Điện tử Samsung cho biết, với thế mạnh trong ngành hàng màn hình chuyên dụng với đầy đủ các sản phẩm công nghệ cao như: màn hình ghép, màn hình tương tác, màn hình LED… SamSung sẵn sàng hợp tác và khai thác và phát huy lợi thế của mỗi bên. Ngoài ra SamSung nắm rõ nhu cầu của doanh nghiệp, đối tác và khách hàng của SamSung để có thể phát triển các giải pháp phù hợp đáp ứng được nhu cầu đa dạng của khách hàng và cam kết cùng Viettel mang đến những giải pháp tối ưu, tiên tiến nhất cho khối doanh nghiệp và các đối tác của mình”.

Theo thỏa thuận hợp tác, hai bên sẽ thực hiện các nội dung sau:

Trong lĩnh vực màn hình chuyên dụng nói chung: Samsung cam kết thường xuyên cung cấp cho đối tác thông tin mới nhất về sản phẩm, kinh nghiệm vận hành, ứng dụng hiệu quả các giải pháp hiện thị trong các doanh nghiệp. Bên cạnh việc duy trì trao đổi thông tin, hai bên sẽ phối hợp xây dựng các chính sách về giá, triển khai các hoạt động tiếp thị, đưa ra những thảo luận, đánh giá chung về thị trường và cùng nhau triển khai các dự án phù hợp với tiềm lực và thế mạnh của hai bên.

Trong lĩnh vực thành phố thông minh và hội nghị trực tuyến: Dựa vào nhiều giải pháp hiện thị đa dạng từ Samsung và nền tảng ICT cho thành phố thông minh từ Viettel, hai bên sẽ cùng nhau phối hợp tư vấn và thực hiện các giải pháp quản lý, làm việc trực tuyến như trung tâm vận hành thành phố thông minh, giám sát an ninh, hiển thị thông tin, quảng cáo, hệ thống hội nghị trực tuyến …đáp ứng nhu cầu chuyển đổi số tại các cơ quan quản lý nhà nước cũng như tại doanh nghiệp ở Việt Nam.