Hóa đơn điện tử hiện nay đang được các doanh nghiệp đón nhận, sử dụng thay thế cho hóa đơn giấy bởi những hiệu quả mà nó đem lại cho người dùng. Để sử dụng hóa đơn điện tử được dễ dàng cũng như suôn sẻ, người dùng cần phải biết rõ những quy định liên quan đến hóa đơn điện tử. Một trong những quy định đó là Nghị định 51 hóa đơn điện tử trong bán hàng hóa, cung ứng dịch vụ. Chúng ta sẽ cùng đi tìm hiểu những nội dung quan trọng trong Nghị định này với bài viết sau đây.

Tổ chức, cá nhân kinh doanh đáp ứng đủ điều kiện theo quy định được tự in hóa đơn hoặc khởi tạo hóa đơn điện tử để sử dụng trong việc bán hàng và cung cấp dịch vụ.

Tổ chức, cá nhân có mã số thuế nhưng không đủ điều kiện theo quy định, phải đặt in hóa đơn để phục vụ cho hoạt động bán hàng hóa, dịch vụ của bản thân tổ chức, cá nhân.

Cơ quan thuế cấp tỉnh, thành phố phát hành hóa đơn để cấp, bán cho các tổ chức, cá nhân không phải là doanh nghiệp. Đó là các hộ gia đình, cá nhân có cơ sở kinh doanh tại địa phương hoặc là các hộ gia đình, cá nhân không kinh doanh nhưng có phát sinh dịch vụ bán hàng hóa, cung cấp dịch vụ cần hóa đơn để giao cho khách hàng.

Doanh nghiệp đủ điều kiện theo quy định của pháp luật được nhận cung cấp hóa đơn cho các tổ chức, cá nhân khác.

Tổ chức cá nhân kinh doanh có thể đồng thời cùng lúc sử dụng nhiều hình thức hóa đơn điện tử khác nhau. Theo Nghị định 119 về hóa đơn điện tử thì từ ngày 01/11/2020 tất cả mọi doanh nghiệp phải chuyển sang sử dụng hóa đơn điện tử.

Tổ chức, cá nhân khi lập hóa đơn không được trùng số trong những hóa đơn có cùng ký hiệu.

Tổ chức, cá nhân trước khi sử dụng hóa đơn điện tử cho việc bán hàng hóa, dịch vụ phải làm thông báo phát hành hóa đơn điện tử qua mạng theo quy định.

Hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức, cá nhân kinh doanh đã được cấp mã số thuế khi bán hàng hóa, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử được sử dụng theo quy định của pháp luật về giao dịch điện tử.

Theo Khoản 5, Điều 15, Nghị định 51/2010/NĐ-CP hóa đơn điện tử quy định rõ hóa đơn điện tử sẽ được lập xong sau khi người bán và người mua đã ký xác nhận giao nhận giao dịch đã thực hiện theo quy định của pháp luật về giao dịch điện tử.

Khi hóa đơn được lập xong, hai bên ký xác nhận giao dịch xong thì khi đó hóa đơn đã có giá trị về mặt pháp lý. Người dùng sẽ căn cứ vào hóa đơn điện tử đó để hạch toán sổ sách và theo dõi giá trị hàng hóa, công nợ, theo dõi tiền thuế giá trị gia tăng được khấu trừ hay phải đóng cho Nhà nước.

Bên bán gửi hóa đơn cho bên mua qua email và đồng thời cũng là ghi nhận doanh thu bán hàng.

Bên mua nhận hóa đơn ghi nhận đầu vào là chi phí, giá vốn.

Đối với cơ quan thuế, hóa đơn điện tử là cơ sở dữ liệu để phục vụ công tác quản lý thuế.

Theo Khoản 1, Điều 25, Nghị định 51/2010/NĐ-CP quy định về hóa đơn điện tử thì hóa đơn tự in chưa lập được lưu trữ trong hệ thống máy tính theo chế độ bảo mật thông tin.

Lưu trữ hóa đơn điện tử là hình thức sao chép toàn bộ các dữ liệu hóa đơn vào các thiết bị lưu trữ ngoài như USB, đĩa CD,… ngoài ra còn có thể lưu trữ trực tuyến để đảm bảo sự an toàn, bảo mật và cất giữ dữ liệu của hóa đơn điện tử.

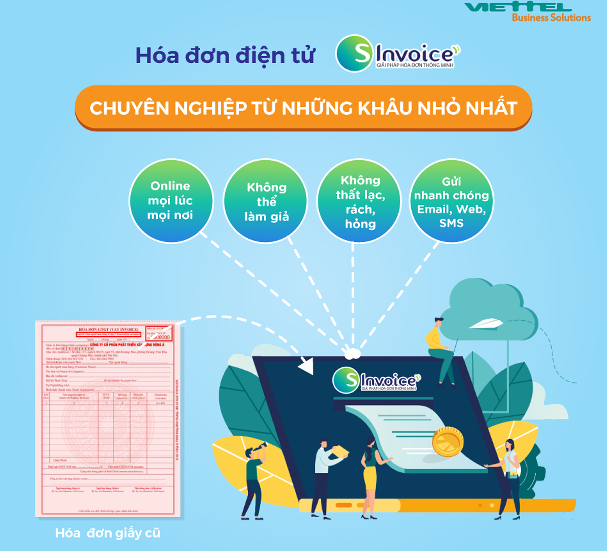

Hóa đơn điện tử chưa lập được lưu trữ trong hệ thống máy tính còn giúp người dùng tránh được tình trạng làm giả hóa đơn, xuất giả làm ảnh hưởng tới uy tín, hình ảnh công ty. Hóa đơn điện tử S-invoice không những đảm bảo tính minh bạch, bảo mật mà hóa đơn còn không thể giả mạo do chức năng định danh của CA (dịch vụ chứng thư số) nên người dùng có thể yên tâm ký hóa đơn mọi lúc, mọi nơi.

Với hóa đơn điện tử việc bảo quản tránh tình trạng rách, ướt, cháy, hỏng gần như là tuyệt đối bởi dữ liệu được lưu trữ trong máy tính. Thế nhưng, dữ liệu tại hệ thống của doanh nghiệp vẫn có thể xảy ra trường hợp hóa đơn điện tử bị mất do dữ liệu bị xóa, máy tính lưu trữ bị virus xâm nhập ảnh hưởng tới dữ liệu hoặc máy tính bị hỏng ổ cứng. Với trường hợp này doanh nghiệp cần có phương án dự phòng lưu trữ dữ liệu ở nơi khác để đảm bảo an toàn. Tuy nhiên, người dùng không cần phải lo lắng vì Viettel hiện nay đã áp dụng hệ thống công nghệ nhiều lớp giúp hệ thống hóa đơn điện tử S-invoice luôn được giám sát 24/7 đảm bảo an toàn tuyệt đối cho người dùng trong việc quản lý và lưu trữ hóa đơn.

[caption id="attachment_8241" align="aligncenter" width="607"] Những ưu điểm của hóa đơn điện tử S-invoice của Viettel[/caption]

Những ưu điểm của hóa đơn điện tử S-invoice của Viettel[/caption]

Theo Khoản 3, Điều 27, Nghị định 51/2010/NĐ-CP quy định về tổ chức, cá nhân có các loại hóa đơn tự in, hóa đơn điện tử đã thông báo phát hành, nhưng không tiếp tục sử dụng nữa thì phải hủy hóa đơn chậm nhất trong thời hạn 30 ngày kể từ ngày không còn sử dụng.

Hủy hóa đơn điện tử là hình thức xóa dữ liệu hóa đơn trên các thiết bị điện tử hay sao lưu trực tuyến, để không thể truy xem hóa đơn theo mọi hình thức. Hủy hóa đơn sẽ làm cho hóa đơn đó không còn giá trị sử dụng nữa.

Những trường hợp hủy hóa đơn đã thông báo phát hành nhưng không tiếp tục sử dụng thì cơ quan thuế sẽ có những thông báo về việc hết giá trị sử dụng của các hóa đơn sau cho tổ chức, hộ, cá nhân được biết như:

Hóa đơn không tiếp tục sử dụng do tổ chức, hộ, cá nhân thông báo với cơ quan thuế thuộc các trường hợp nêu tại Khoản 1, Điều 19, Thông tư số 153/2010/TT-BTC.

Những hóa đơn chưa lập của tổ chức, hộ, cá nhân mà đã tự ý ngưng hoạt động kinh doanh nhưng không thông báo với cơ quan thuế.

Những hóa đơn của cơ quan thuế mà tổ chức, hộ, cá nhân kinh doanh có hành vi cho hoặc bán.

Những hóa đơn chưa lập của tổ chức, hộ, cá nhân kinh doanh đã bỏ trốn khỏi địa chỉ kinh doanh mà không hề có thông báo với cơ quan thuế.

Các trường hợp tổ chức, hộ kinh doanh, cá nhân thông báo với cơ quan thuế khi không tiếp tục sử dụng hóa đơn điện tử:

Tổ chức, cá nhân được cơ quan thuế chấp nhận việc ngưng sử dụng mã số thuế, phải dừng việc sử dụng các loại hóa đơn đã thông báo phát hành mà đơn vị đó còn chưa sử dụng.

Tổ chức, cá nhân phát hành loại hóa đơn thay thế phải dừng sử dụng các số hóa đơn bị thay thế còn chưa sử dụng.

Khi tổ chức, cá nhân kinh doanh mua hóa đơn của cơ quan thuế không tiếp tục sử dụng thì đơn vị mua hóa đơn phải tiến hành hủy hóa đơn theo quy định.

Phạt tiền từ 1.000.000 đồng đến 5.000.000 đồng đối với hành vi tự in hóa đơn, khởi tạo hóa đơn điện tử không đủ các nội dung quy định tại Khoản 3, Điều 4 của Nghị định này.

Phạt tiền từ 2.000.000 đồng đến 10.000.000 đồng đối với hành vi tự in hóa đơn hoặc khởi tạo hóa đơn điện tử khi không đủ các điều kiện quy định tại Nghị định này.

Phạt tiền từ 20.000.000 đồng đến 100.000.000 đồng đối với hành vi tự in hóa đơn giả hoặc khởi tạo hóa đơn điện tử giả, đồng thời bị phạt đình chỉ quyền tự in hóa đơn và quyền khởi tạo hóa đơn điện tử trong thời hạn 36 tháng, kể từ khi hành vi bị phát hiện.

Ngoài việc bị phạt tiền, tổ chức, cá nhân vi phạm quy định này phải hủy các hóa đơn được in hay khởi tạo không đúng quy định.

[caption id="attachment_13675" align="aligncenter" width="512"] Hóa đơn điện tử S-invoice đảm bảo các quy định của Nhà nước[/caption]

Hóa đơn điện tử S-invoice đảm bảo các quy định của Nhà nước[/caption]

Hóa đơn điện tử S-invoice với hạ tầng quy mô lớn, đảm bảo đầy đủ các chức năng của một hóa đơn điện tử theo quy định của Nhà nước, đảm bảo tính bảo mật, minh bạch, thuận lợi đang là một trong những lựa chọn tối ưu cho người dùng.

S-invoice giúp tiết kiệm 75% thời gian khởi tạo hóa đơn và tới 80% chi phí bỏ ra cho việc in ấn, vận chuyển và lưu trữ số hóa đơn đó. Nhờ vậy mà các doanh nghiệp có thể sử dụng nguồn lực và thời gian một cách hiệu quả hơn, giúp tiết kiệm chi phí hơn.

Hóa đơn điện tử S-invoice sẽ là sự lựa chọn hoàn hảo dành cho các doanh nghiệp đang bước đầu tìm kiếm nhà cung cấp hóa đơn điện tử uy tín, cũng như muốn tìm hiểu thêm về các văn bản, công văn hóa đơn điện tử nói chung và Nghị định 51/2010/NĐ-CP về hóa đơn điện tử nói riêng. Để biết thêm chi tiết, vui lòng liên hệ theo số hotline 18008111 (miễn phí) hoặc thông qua địa chỉ website: Hóa đơn điện tử S-invoice và FB: Viettel Business Solutions. Chúc Quý doanh nghiệp thành công!