Ngày 12/09/2018, Nghị định 119/2018/NĐ-CP được Chính phủ ban hành theo đề nghị của Bộ Tài chính về việc bắt buộc chuyển đổi sử dụng từ hóa đơn giấy sang hóa đơn điện tử. Theo Nghị định này quy định, việc chuyển đổi sang hình thức sử dụng hóa đơn điện tử sẽ giúp mang lại nhiều tiện ích cho doanh nghiệp, trong đó bao gồm cả việc kê khai thuế hóa đơn điện tử.

Việc quy định bắt buộc sử dụng hóa đơn điện tử đối với các doanh nghiệp được đề ra với mục đích đề cao tính minh bạch trong việc kê khai thuế.

Sau khi đăng ký sử dụng hóa đơn điện tử, dữ liệu hóa đơn của doanh nghiệp sẽ được truyền tải trực tiếp đến cơ quan thuế. Vậy nên, hóa đơn điện tử hoàn toàn có giá trị pháp lý trong việc kê khai thuế.

Hơn nữa, sử dụng hóa đơn điện tử còn giúp doanh nghiệp giảm lượng lớn thủ tục hành chính trong việc kê khai thuế do nguồn dữ liệu đã đấu nối trực tiếp và được giám sát bởi cơ quan thuế trước đó.

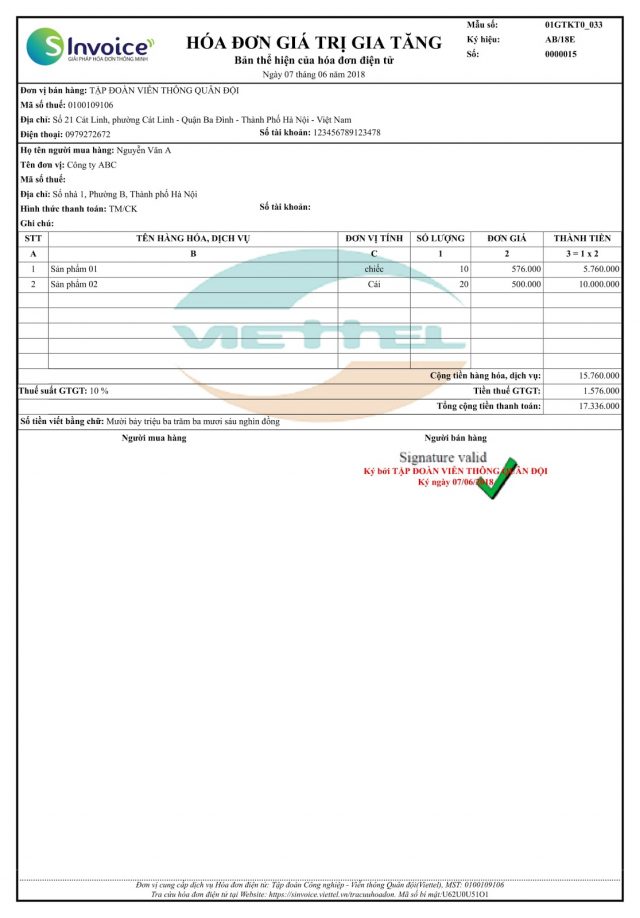

[caption id="attachment_8884" align="aligncenter" width="640"] Hóa đơn điện tử mang lại giải pháp mới hiệu quả trong việc quản lý hóa đơn chứng từ của doanh nghiệp[/caption]

Hóa đơn điện tử mang lại giải pháp mới hiệu quả trong việc quản lý hóa đơn chứng từ của doanh nghiệp[/caption]

Với hóa đơn điện tử, việc kê khai thuế thực hiện cũng tương tự như việc kê khai thuế với hóa đơn chứng từ giấy thông thường. Một số điểm khác nhau nho nhỏ giữa 2 hình thức kê khai thuế này chính là:

Kê khai thuế bằng hóa đơn điện tử có thể được thực hiện hoàn toàn thông qua hình thức trực tuyến với các thiết bị điện tử kết nối mạng internet, doanh nghiệp không cần phải đến trực tiếp cơ quan thuế hoặc tốn quá nhiều thời gian cho các thủ tục hành chính như kê khai thuế bằng hóa đơn giấy.

Khi sử dụng hóa đơn điện tử, doanh nghiệp chỉ cần thực hiện kê khai hóa đơn thu mua vào bản khai thuế mà không cần thiết dành thời gian cho các khoản kê khai cho hóa đơn điện tử bán ra.

Nếu các thông tin kê khai thuế xuất hiện sai sót, cơ quan thuế sẽ yêu cầu doanh nghiệp cung cấp lại các thông tin hoặc tự động thực hiện đối soát dựa trên các dữ liệu hóa đơn đã được kết nối với cơ quan thuế.

Ngày lập hóa đơn điện tử là một trong những tiêu chí bắt buộc trong việc khẳng định giá trị pháp lý của hóa đơn điện tử khi kê khai thuế. Đối với các hoạt động mua bán, giao dịch hàng hóa, dịch vụ khác nhau, ngày lập cũng được xác định theo những quy cách khác nhau:

Đối với giao dịch hàng hóa, thời điểm lập hóa đơn điện tử chính là lúc chuyển giao quyền sở hữu hàng hóa cho người mua, không kể đã thu tiền hoặc chưa thu được tiền.

Đối với cung cấp dịch vụ, thời điểm lập hóa đơn điện tử là lúc khởi tạo hóa đơn cung cấp dịch vụ hoặc đã hoàn thành việc cung cấp dịch vụ cho bên mua, không kể đã thu tiền hay chưa thu được tiền.

Đối với giao dịch hàng hóa nhiều lần hay bàn giao từng hạng mục công trình, dịch vụ, thời điểm lập hóa đơn điện tử được tính ứng với mỗi lần cung cấp dịch vụ, hàng hóa, không phân biệt giá trị mỗi phiên giao dịch.

Đối với các dịch vụ lắp đặt, xây dựng, thời điểm lập hóa đơn điện tử chính là lúc bàn giao hoặc nghiệm thu công trình, hạng mục công trình, lắp đặt hoàn thành hoặc khối lượng xây dựng, không kể đã thu tiền hay chưa thu được tiền.

Đối với hoạt động cung cấp điện, nước, dịch vụ truyền hình, dịch vụ viễn thông, dịch vụ công nghệ thông tin theo định kỳ, thời điểm lập hóa đơn điện tử được tính không quá 07 ngày kể từ ngày ghi chỉ số điện, nước trên đồng hồ ghi hoặc ngày kết thúc kỳ quy ước sử dụng dịch vụ.

Đối với các tổ chức kinh doanh bất động sản, xây dựng nhà để bán, xây dựng cơ sở hạ tầng,...:

Trường hợp chưa chuyển giao quyền sở hữu: thời điểm lập hóa đơn điện tử được tính theo ngày thu tiền hoặc thanh toán theo tiến độ thực hiện dự án hoặc tiến độ thu tiền được thỏa thuận trong hợp đồng.

Trường hợp đã chuyển giao quyền sở hữu: thời điểm lập hóa đơn đơn điện tử được tính theo ngày chuyển giao quyền sở hữu cho bên bán theo quy định tại Khoản 1, Điều 4, Thông tư 68/2019/TT-BTC.

Đối với các hoạt động tìm kiếm, thăm dò, khai thác khí thiên nhiên, condensate và dầu thô, khí than, khí đồng hành, thời điểm lập hóa đơn điện tử được tính theo điều 1 và 3 tại mục 1.2 trong bài viết này.

Đối với việc tìm hiểu rõ hơn về quy định xác định ngày tạo lập hóa đơn điện tử, doanh nghiệp có thể tham khảo thêm tại Nghị định 119 về hóa đơn điện tử và Thông tư 68/2019/TT-BTC.

Trong quá trình thực hiện kê khai thuế sẽ xuất hiện các trường hợp ngày lập hóa đơn điện tử khác ngày ký hóa đơn điện tử. Tại vấn đề này, Bộ Tài chính đã có lời giải đáp chính thức được thể hiện như sau:

Nếu ngày lập và ngày ký trên hóa đơn điện tử trùng nhau, doanh nghiệp sẽ lấy ngày tháng đó để phục vụ cho việc kê khai thuế và hạch toán. Ví dụ: Cả ngày lập và ngày ký hóa đơn điện tử đều rơi vào ngày 20/9/2016 thì doanh nghiệp sẽ chọn ngày 20/9/2016 để thực hiện kê khai thuế.

Nếu ngày lập và ngày ký trên hóa đơn điện tử khác nhau, ngày ký muộn hơn ngày lập hóa đơn thì doanh nghiệp sẽ lấy ngày lập hóa đơn điện tử để thực hiện kê khai thuế. Ví dụ: Ngày lập hóa đơn là 20/9/016 và ngày ký trên hóa đơn là 22/9/2016, doanh nghiệp sẽ lấy ngày 20/9/2016 để kê khai thuế.

Chi tiết hơn quy định về ngày lập và ngày ký hóa đơn điện tử, doanh nghiệp có thể tham khảo tại bài viết: “Ngày ký hóa đơn điện tử”.

Nếu hóa đơn đã kê khai thuế phát hiện sai thông tin so với giao dịch thực tế, doanh nghiệp phải tiến hành sử dụng hóa đơn điều chỉnh.

Tùy theo mức độ sai sót thông tin mà cách xử lý hóa đơn điện tử viết sai sẽ khác nhau, cụ thể:

Nếu hóa đơn điện tử chỉ sai sót về tên và địa chỉ người mua thì không cần phải lập hóa đơn điều chỉnh.

Trong trường hợp hóa đơn điện tử có các sai sót về: mã số thuế bên mua, số lượng, đơn giá, mã sản phẩm, số tiền,...đã gửi cho bên mua và thực hiện kê khai thuế thì phải tiến hành lập biên bản điều chỉnh hóa đơn điện tử và xuất hóa đơn điều chỉnh.

Các quy định về việc điều chỉnh đối với các sai sót trên hóa đơn điện tử, doanh nghiệp có thể tham khảo thêm tại Thông tư 26/2015/TT-BTC ban hành ngày 27/02/2015 sửa đổi bổ sung cho Thông tư 119/2014/TT-BTC hoặc thông qua bài viết: “Biên bản điều chỉnh hóa đơn điện tử”.

Ngoài việc dùng để theo dõi, giám sát và lưu trữ chứng từ kế toán, hóa đơn điện tử chuyển đổi còn được sử dụng cho một số trường hợp giao dịch, thanh toán khác được quy định tại Điều 10, Nghị định 119/2018/NĐ-CP.

Hóa đơn chuyển đổi từ hóa đơn điện tử có thể được sử dụng để thực hiện kê khai thuế nếu hóa đơn chuyển đổi là hợp pháp. Để có giá trị pháp lý, hóa đơn điện tử chuyển đổi cần đạt các điều kiện sau:

Đảm bảo nguyên vẹn thông tin giữa hóa đơn điện tử chuyển đổi và hóa đơn nguồn.

Có đầy đủ họ tên, chữ ký và con dấu của người thực hiện việc chuyển đổi hóa đơn.

Có ký hiệu xác nhận việc chuyển đổi.

Và điều quan trọng nhất, việc chuyển đổi hóa đơn điện tử phải đáp ứng đầy đủ các quy định về hóa đơn điện tử chuyển đổi.

Thông tin chi tiết về các lưu ý liên quan đến việc chuyển đổi hóa đơn điện tử, doanh nghiệp có thể tham khảo tại bài viết: “Hóa đơn điện tử chuyển đổi”.

Theo Khoản 1, Điều 4, Thông tư 96/2015/TT-BTC sửa đổi, bổ sung Điều 6, Thông tư 78/2014/TT-BTC quy định về các trường hợp hóa đơn điện tử được khấu trừ thuế như sau:

Các khoản chi thực tế liên quan đến hoạt động sản xuất và kinh doanh của doanh nghiệp.

Các khoản chi có đầy đủ hóa đơn và chứng từ hợp pháp theo pháp luật quy định.

Các khoản chi có hóa đơn mua hàng hóa, dịch vụ theo từng lần có giá trị không dưới 20 triệu đồng (đã bao gồm thuế GTGT) khi thanh toán phải sử dụng chứng từ thanh toán không dùng tiền mặt được quy định tại Điểm c, Khoản 1, Điều 4 tại Thông tư 96/2015/TT-BTC.

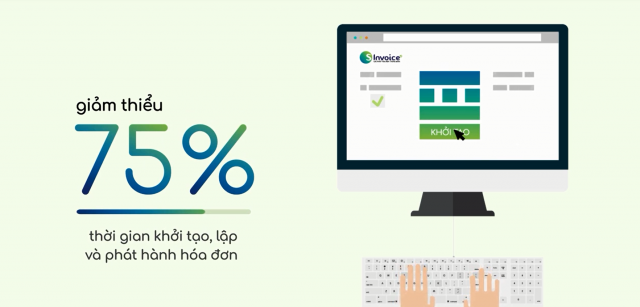

[caption id="attachment_9111" align="aligncenter" width="640"] Hóa đơn điện tử giúp tiết kiệm 75% thời gian khởi tạo, lập và phát hành hóa đơn và giảm thiểu 80% chi phí in ấn, chuyển phát hóa đơn[/caption]

Hóa đơn điện tử giúp tiết kiệm 75% thời gian khởi tạo, lập và phát hành hóa đơn và giảm thiểu 80% chi phí in ấn, chuyển phát hóa đơn[/caption]

Nhiều doanh nghiệp hiện nay đã lựa chọn sử dụng hóa đơn điện tử S-invoice như một giải pháp tiện lợi cho quá trình làm việc cũng như giải quyết các vấn đề liên quan đến hóa đơn điện tử.

S-invoice là phần mềm hóa đơn điện tử dễ dùng, đa dụng và rất hữu ích cho bài toán hóa đơn điện tử. Với S-invoice, doanh nghiệp có thể tạo lập và làm việc với hóa đơn điện tử một cách nhanh chóng với hàng loạt tiện ích hỗ trợ. Bên cạnh đó, S-invoice còn giúp doanh nghiệp hạn chế lượng lớn thủ tục hành chính phức tạp đối với việc tạo lập hóa đơn, kê khai thuế cũng như giải quyết các sai sót liên quan đến hóa đơn điện tử.

S-invoice được đánh giá là giải pháp hóa đơn điện tử thông minh, linh hoạt, hiệu quả cho hóa đơn điện tử doanh nghiệp nhờ:

Hơn một trăm mẫu hóa đơn tùy chọn và các bản báo cáo đặc thù từ kho hóa đơn của hệ thống. Đặc biệt hơn, S-invoice có khả năng tích hợp với nhiều hệ thống quản lý: bán hàng, bệnh viện, trường học,... Các phần mềm S-invoice có thể tích hợp qua API gồm các phần mềm CRM, Portal, ERP, phần mềm kế toán, phần mềm His của bệnh viện,...

[caption id="attachment_9488" align="aligncenter" width="640"] Ngoài mẫu có sẵn, người dùng có thể chọn mẫu hóa đơn được thiết kế theo đặc thù riêng[/caption]

Ngoài mẫu có sẵn, người dùng có thể chọn mẫu hóa đơn được thiết kế theo đặc thù riêng[/caption]

Với ưu thế đặc biệt từ tập đoàn viễn thông và công nghệ thông tin lớn nhất Việt Nam, Viettel có hạ tầng viễn thông rộng với 5 trung tâm dữ liệu đạt Tier3 - tiêu chuẩn quốc tế, hệ thống luôn được giám sát 24/7 đảm bảo an toàn tuyệt đối khi doanh nghiệp lưu trữ và quản lý hóa đơn.

Hệ thống hóa đơn điện tử S-invoice đảm bảo phát hành hàng triệu hóa đơn mỗi ngày, bảo mật mà vẫn đảm bảo không có bất cứ gián đoạn nào.

Dịch vụ hỗ trợ 24/7, kết hợp với dịch vụ: chữ ký số, email server, lưu trữ dữ liệu,... và nhiều tiện ích khác, tiết kiệm tối đa thời gian và chi phí cho doanh nghiệp.

Quý doanh nghiệp có thể liên hệ hỗ trợ tư vấn về S-invoice phục vụ 24/7 qua một trong các kênh sau:

Hotline: 18008111 (miễn phí)

Website: Hóa đơn điện tử S-invoice

Facebook: Viettel Business Solutions